今天,我們來聊一下材料科學的事情。

我們常說“材料科學是基礎學科”,但是這個“基礎”到底意味著什么,有不少人恐怕還不能深刻地感受到。

眾所周知,我們現在的生活是由各種各樣的科學技術所支撐起來的。自來水、交流電、互聯網、汽車、高鐵、飛機......而如果我們去細分這些技術發明,則會發現它們也別有洞天。

層層剖析下來,我們就會發現一些“基礎”的東西——比如基本原理,比如材料。沒有特種合金制成的電纜,就沒有超遠距離的輸電,也就沒法建立一個龐大的全國電網。沒有特種鋼材,就沒法制造航空母艦,也就沒有一支強大的海軍。

所以,如果一個國家由于種種原因無法掌握某種材料,那么這個國家也就很難掌握這個材料衍生出來的相關技術,除非這個國家可以找到替代的辦法。 光學領域里,有一種材料叫做“KBBF晶體”,全稱叫氟代硼鈹酸鉀晶體,是已知[敏感詞]一種可以直接倍頻產生深紫外激光的非線性光學晶體——簡單來說,只有通過它,才能將普通的激光轉化為176nm深紫外波長的激光,從而制造出用于科研、生產和[敏感詞]的各種深紫外固體激光器。

▲ 陳創天院士和KBBF晶體

▲ 陳創天院士和KBBF晶體 1995年,我國率先制成了這種晶體。2009年了,我國開始對外實施技術禁運。美國人直到2016年才打破了我們的封鎖。但那時,我們早就有了更先進的第二代晶體了。

沒有KBBF,就很難再點開剩下的科技樹——這,就是材料的基礎地位。

如今的世界,各種新的技術與發明層出不窮,相應的材料科學領域的進展自然也是飛速。十四五規劃中,半導體、[敏感詞]、稀土、光伏......這些計劃重點發展行業無一不要求更先進的新材料。

在高科技產業中發揮作用的各種新型材料,成為了各國追逐的對象。

可以這么說:

如果中國搞不出新材料,那么我們就有可能落后,就有可能坐等別人來掐喉嚨、卡脖子。 1 材料市場的競爭格局

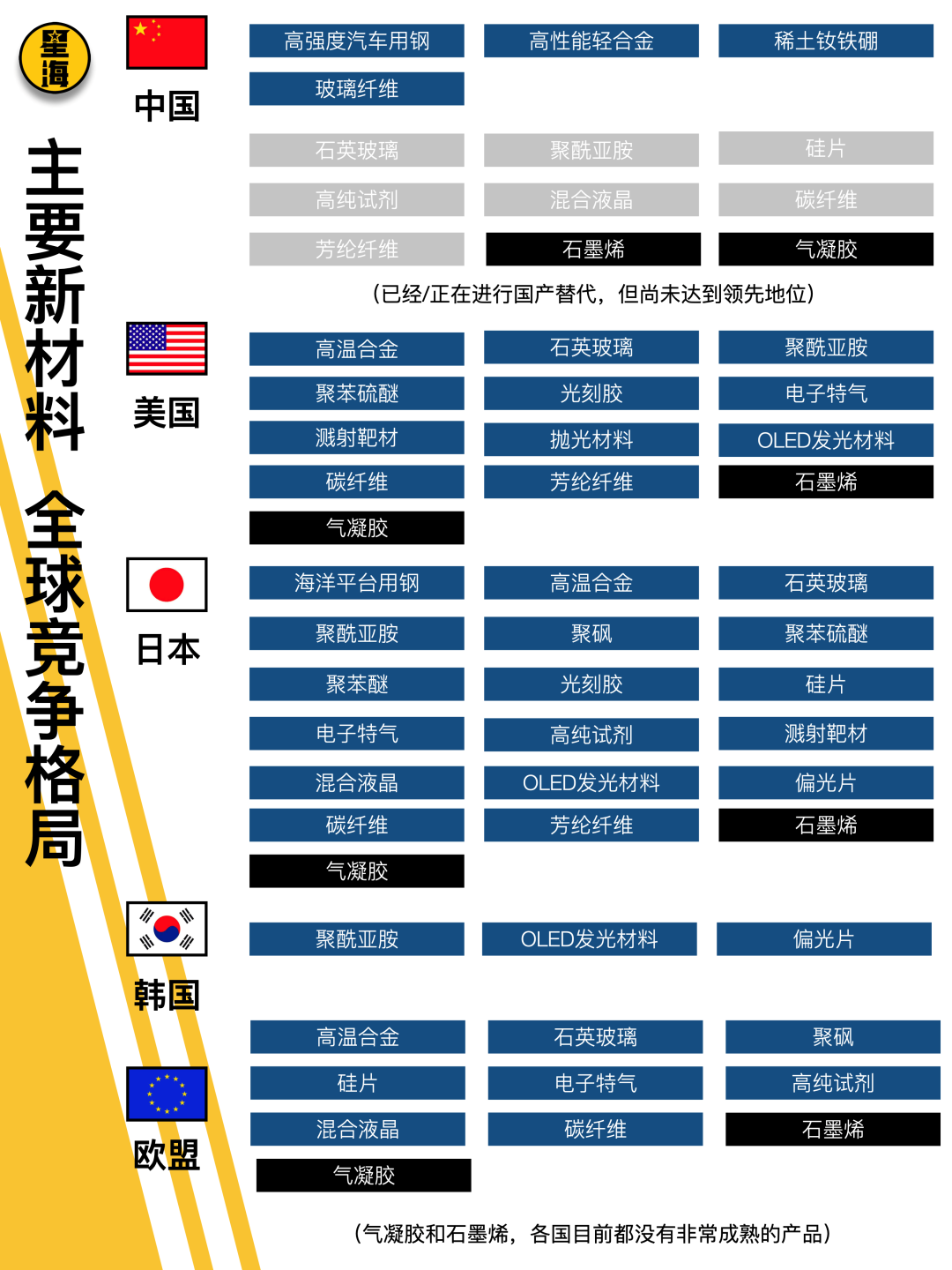

目前,全球新材料市場的競爭格局對我們來說并不算有利。

在新材料領域,只有兩個梯隊。 [敏感詞]梯隊,成員是美國、日本,以及德國、法國等歐洲國家。這些國家的科研基礎極其深厚,甚至在冷戰時期就已經開始進行新材料的研究了。

第二梯隊的成員,則是中國、俄羅斯和韓國。目前仍然處于“跟跑+追趕”的狀態,盡管第二梯隊在某些領域有非常領先的成果,但整體來看,不論是先進程度還是研究覆蓋面都不如[敏感詞]梯隊的玩家。

不得不承認,在先進材料領域,中國還有很大的差距。材料科學是基礎學科,“彎道超車”的戰術在這種情況下是走不通的。

顯然,美國、日本、歐盟已經掌握的材料技術的種類要比第二梯隊的中國和韓國更多,覆蓋的領域也更廣闊。

從類型來看,我們已經可以很清楚地認定一批將在未來發揮重要作用的“新材料”了。由上圖就可以看出,各個主要經濟體基本上都在先進金屬、半導體材料、碳纖維、石墨烯等領域進行布局。

未來的科技,就建立在這些材料的基礎之上。中國科技產業如果可以在這些材料上取得進展,那么我們也就獲得了更多點亮這些科技樹的機會。

除了種類數量上的差距,同一個種類下,我們與世界先進水平之間的差距也不容樂觀。

以鋰電池材料為例,相關的材料可以分為四類:正極材料、負極材料、電解液材料和隔膜材料。更先進的材料,意味著更大的能量密度,同等重量的電池能夠給車輛、設備提供更多的電力。這對于提高產品在市場上的競爭力有極其重要的意義。

鋰電池的四種材料,我們都能夠進行獨立自主的研發和制造,但存在的問題是——

國產材料總是落后一代。類似的問題,在碳纖維材料的中外對比上同樣存在:

相同產量下,國產材料的性能不如日本東麗的產品,相同性能下,國產材料的產量又不夠。 目前,這個行業仍然是一個由歐美、日本等發達國家所掌控的行業:來自日本、美國、德國的6家企業,占了全球70%的碳纖維產能;另外有5家日本、美國企業占了全球12寸晶圓90%以上的產能;日本還有三家企業占了全球液晶背光源發光材料90%以上的產能。

綜合來看,我國在國際材料市場上的地位還不算高——

我們才剛剛解決了“有無”的問題,距離“先進”還有一定的距離。 之所以我們會在這個領域如此落后,

我認為主要因為中國材料產業的歷史實在是太短了。直到新中國建立,中國才算是真正開始研究材料產業。然而彼時,歐美已經開始琢磨碳纖維和硅片了。

發展歷程短,就意味著我們沒有歐美產業那么多的時間。在漫長的發展過程中,歐美企業可以從容地進行研究,可以不斷試錯,可以從失敗中吸取教訓來改進生產和技術。

但作為追趕者,中國沒有這個條件——我們必須加快速度,我們沒工夫試錯,我們也沒時間去慢條斯理地對整個產業進行規范。 正因如此,中國的材料產業始終在解決“有無”的問題,對于性能、應用、行業標準、管理、計量等問題很少進行周密詳細的安排。相應地,國內材料產業的發展也存在類似低水平重復建設、低端產品過剩、高端產品稀缺的問題仍舊比較突出。

根據2018年工信部相關領導的介紹:中國目前仍然有32%的關鍵材料處于空白,52%需要進口。一直以來,說好的“材料先行”的策略都沒有得到良好落實。

中國材料產業的競爭和安全,不容樂觀。 2 材料產業的迷局

在剛剛結束的兩會上,人大代表、格力電器董事長董明珠也提到了“材料問題”。在董明珠看來,材料問題是急需解決的“卡脖子問題”,

[敏感詞]的癥結就是投入了沒回報。 其實,這并不是中國材料行業的問題。

企業投入和未來回報不確定性的矛盾,可能是全世界材料企業都發愁的事情。 1952年,就職于美國康寧玻璃公司的工程師Donald Stookey在對公司的一種玻璃樣品進行熱處理,本應被設定在600度的爐子,不知為何溫度升高到了900度。

▲ Donald Stookey 博士

▲ Donald Stookey 博士 本以為在這樣的高溫之下,玻璃會融化成為一灘液體,但Stookey打開爐膛后才發現,這塊玻璃樣本不僅沒有融化,反而變成了一種奶白色的固體物質。令人驚訝的是,這種奶白色的固體物質似乎異常堅硬,即便是從高處墜落到地面也不會破裂。

在此基礎上,康寧公司研制出了Pyroceram微晶玻璃,這種玻璃的硬度堪比坦克裝甲,但密度卻比鋁還要低,在高溫和極寒之下,性質都始終穩定。

一度被美軍用在洲際彈道導彈彈頭上。 在微晶玻璃研制成功后,康寧公司又成立了一個名為“Projetc Muscle”(肌肉計劃)的項目組,并研制出了一種性能非常優秀的Chemcor玻璃。在那個年代,這種高性能玻璃[敏感詞]的用途就是作為汽車擋風玻璃。

▲ Pyroceram 陶瓷玻璃

▲ Pyroceram 陶瓷玻璃 然而,盡管Chemcor玻璃性能優越,但價格昂貴,銷量始終半死不活。無奈之下,在1971年,康寧公司封存了Chemcor玻璃的相關技術,解散了項目組。

直到三十四年之后,Chemcor終于迎來了屬于它的時代。

2005年,摩托羅拉發布了V3手機,開了玻璃屏幕取代塑料屏幕的先河。2006年,康寧公司決定重啟Chemcor玻璃。2007年,喬布斯撥通了康寧公司CEO威克斯的電話——蘋果希望康寧公司能夠提供一款足夠耐刮擦的玻璃。

▲ 當年的V3手機 土豪的象征

▲ 當年的V3手機 土豪的象征 于是,在沉寂了整整三十六年之后,Chemcor玻璃再度被啟用。在經過一系列升級之后,基于Chemcor的“大猩猩”玻璃正式實現了商用——在隨后的十幾年中,康寧公司僅從“大猩猩”玻璃上就賺了超過十億美元。康寧公司也成為了市場上舉足輕重的屏幕玻璃供應商。

這或許就是材料科學的宿命吧:一個傾注了無數智慧、資金、汗水的技術,或許在三十年之后才會被市場認可。而當年研究這項技術的工程師,也許已經從風華正茂的青年,變成了滿頭白發的老人。

如今,中國科技產業整體上處于高速發展階段,各行業的更新速度都很快,這必然會帶動材料行業的發展。某種意義上來說,只有高科技材料的需求增長,高科技材料企業才有出頭之日。

3 尾聲:中國材料企業如何突破

材料科學的技術突破的確沒有“彎道”可以“超車”,但材料企業在經營策略上卻可能會遇到很多“彎道超車”的機會。中國材料企業目前處于追趕的地位,技術上的優勢并不明顯,在高端市場上顯得有些競爭無力。

今天,世界上的三大碳纖維生產商是日本的東麗、帝人、三菱,三家廠商生產的碳纖維占了全球50%的比重。但在碳纖維產業剛剛起步的時候,玩家反而是來自歐美的大型跨國企業。

人們很早就認識到了碳纖維優良性能在[敏感詞]上的用途,歐美企業也自然直截了當地瞄準了[敏感詞]市場。但問題是,當時的[敏感詞]并不需要用碳纖維這樣優秀的材料——鈦合金、鋁合金已經足夠了。

因此,歐美廠商在碳纖維領域的推進困難重重。

日本碳纖維廠商的切入角度是看上去平平無奇的體育休閑用品——東麗碳纖維最早的用途是在釣魚竿、高爾夫球棍上。一根魚竿、一根球棒所需要的碳纖維數量并不多,但這些產品的產量常常數以十萬計,總體的需求量非常可觀。

在市場尚未成熟的時候,生存可能才是[敏感詞]要務。日本企業在消費品市場上賺到了維持企業生存的資本,靜靜地等待時機。隨著技術越來越先進、市場越來越成熟,日本企業開始挺進航空航天市場——1990年,東麗的產品成為了波音777型客機尾翼的一次材料,終于切入了高端領域。

此時,距離東麗制造碳纖維產品已經過去了20年。

大國重器、軍國利器,當然需要最[敏感詞]的材料。但對市場上絕大多數企業而言,僅僅服務于“大國重器”并不能保證企業的生存。在市場上,注定只有少數企業才能成為“大國重器”的供應商。

對處于追趕地位的中國企業來說,技術和市場都要追趕。

如果短時間內追不上技術,那么就需要在市場上獲得足夠的進步,哪怕只是低端的市場。 因此,中國材料產業的突破點其實并不在材料產業本身,而在材料企業的下游——生產高端產品的下游企業,給企業提供高端產品的需求,推動技術發展;生產低端產品的下游企業,給企業帶來簡單持續的利潤,帶來存活下去的資本。

中國材料產業最需要解決的問題其實并不是某個技術難題,而是“產學研”三者之間的松散聯系。

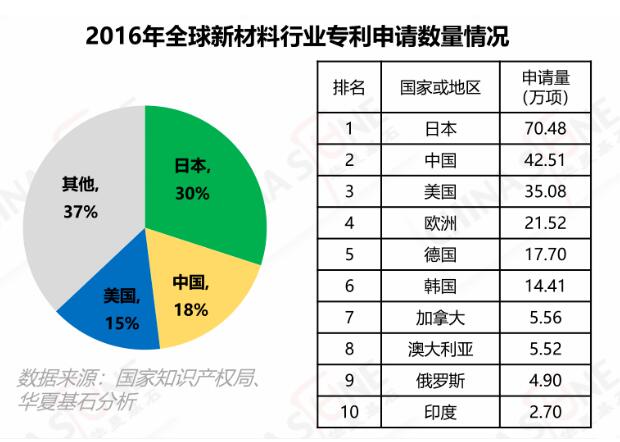

▲ 專利數 = 研發量

▲ 專利數 = 研發量 從技術研發上來看,從2016年開始,中國新材料的專利就已經超越美國和歐洲了,僅次于日本。但直到現在,中國材料企業的市場地位仍然不強——雖然我們手中掌握了大量的專利,

雖然世界[敏感詞]學術期刊里的材料學論文有一多半都是中國人寫的,但我們很難將實驗室、學校里的研究結果轉化成為產品。  ▲河南人民狂喜!

▲河南人民狂喜! 甚至更糟的是——不少科研人員以“論文”為導向,什么熱門就研究什么,成為了無情的論文生產機器,但而一線生產中所需要的工藝、技術突破,由于不屬于熱點課題,往往連校招生都招不到。

下游產業對上游產業的拉動作用我們都知道,但很少有產業像材料行業這么需要下游的支持。

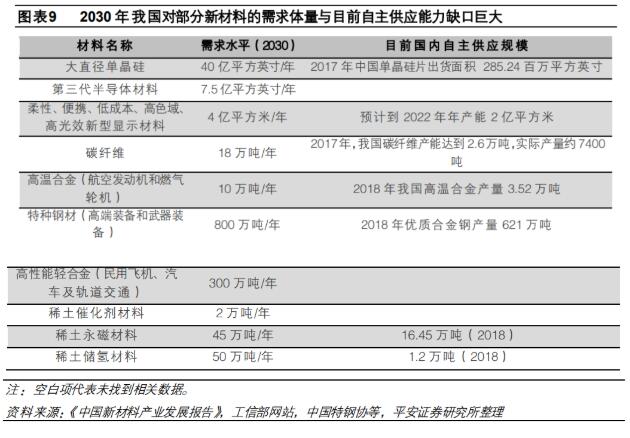

好在,我們一直在追趕世界最[敏感詞]的技術,現在也終于意識到了這些關鍵技術國產替代的重要性。  ▲我們材料缺口非常嚴重 有需求,才能有發展。

▲我們材料缺口非常嚴重 有需求,才能有發展。  ▲ 中國材料產業發展速度很快

▲ 中國材料產業發展速度很快 最近幾年,中國新材料產業的產值增速非常喜人——達到了每年平均21.2%。中國新材料產業的產值,占了全球產值的近四分之一,這都是中國材料產業逐漸走向正軌的標志。

基礎不牢,地動山搖,中國科技產業能不能在如今這個風雨交加的時期挺住,就看中國的新材料了。 今天,中國已經達到世界一流水準的材料主要還是各種鋼鐵和建筑材料——船用鋼、機械裝備用鋼、工程建筑材料......而這些材料的背后,無一不是中國已經做大做強的企業。

作為一個仍然處于發展階段的國家,我們不能總是寄希望于彎道超車。因為很多領域是根本不存在彎道的。努力然后等待,才是[敏感詞]的出路。

不要問中國材料什么時候可以做大做強。

當中國材料企業的客戶更多來自于半導體、航空航天、[敏感詞]等高端產業的時候,中國材料的春天就來了。

免責聲明:本文轉載自“芯師爺”,支持保護知識產權,轉載請注明原出處及作者,如有侵權請聯系我們刪除。

公司電話:+86-0755-83044319

傳真/FAX:+86-0755-83975897

郵箱:1615456225@qq.com

QQ:3518641314 李經理

QQ:202974035 陳經理

地址:深圳市龍華新區民治大道1079號展滔科技大廈C座809室