服務熱線

0755-83044319

發布時間:2023-02-01作者來源:芯師爺瀏覽:2530

美國時間1月27日,芯片巨頭英特爾市值一夜蒸發約80億美元(約合人民幣540億元),截至當天收盤,市值降至1162.2億美元。

就在此前一天,英特爾公布了[敏感詞]一季財報,其在2022年第四季度實現營收140.4億美元,低于市場預期,創下2016年來[敏感詞]季度營收。

▲英特爾公布第四季度財報前后股價變化

對此,研究機構 Rosenblatt Securities 的分析師 Hans Mosesmann 表示,“任何言語都無法描述或解釋英特爾這個歷史性崩潰。"

而就在同一天,英特爾競爭對手AMD上漲0.3%。

曾經的芯片行業領頭羊,是如何一步步落后的?英特爾朝代,要結束了嗎?

英特爾曾是芯片行業的王者,這點應該毫無爭議。

英特爾是一個IDM性的半導體芯片公司,自1968年成立至今50多年的歷史,其核心競爭力在半導體的研發創新,包括了半導體先進工藝、制造能力、芯片設計,以及圍繞主芯片生態系統的方案打造。

從1983年這個IBM的個人電腦年,一直到2007年蘋果智能手機問世和平板電腦推出,英特爾在個人電腦領域獨領風騷,帶動了美國半導體行業跨步前進,超過了日本的半導體和芯片公司。

無論是工藝還是芯片設計,英特爾都是全世界半導體的引領者。從技術先驅的角度看,今天深刻影響行業發展的摩爾定律,便是出自英特爾創始人之一的戈登·摩爾。從引領行業的角度看,英特爾與微軟組建的“Wintel”聯盟,從1980年代就主導、推動了全球PC市場。

早在1992年,英特爾已經成為世界[敏感詞]大半導體供應商,其成長史可以分為幾個明顯的階段:

[敏感詞]階段

20世紀70年代英特爾剛創立,起先是做存儲器。由于擴廠與升級制程的關系,英特爾能夠主導多種內存的設計生產,因而業務有顯著增長。

1970 年,英特爾采用12微米工藝開發的動態隨機存取存儲器芯片C1103問世,開啟了動態隨機存取存儲器芯片的產業化時代。1971 年英特爾設計出了全球[敏感詞]款處理器芯片——英特爾4044;同年10月,英特爾成功在美國納斯達克上市,股價在其后的兩年上漲了3倍;1972年,英特爾設計出[敏感詞]臺微電腦;1974年,英特爾占據了全球八成以上的動態隨機存敢存儲器存儲芯片市場份額,成為全球[敏感詞]的存儲器芯片供應商。

第二階段

在20世紀80年代初期,英特爾的主要業務還在動態隨機存取存儲器(DRAM)芯片。

不過此時,由于日本半導體公司競爭力日益提升并大舉進入市場,使得美國半導體行業利潤一路下滑。1985年英特爾被迫關閉了 7座工廠,裁員 7200人,虧損了近兩億美元,是上市以來的首次虧損。在英特爾最危急的時刻,如果不是國際商業機器公司施以援手,購買了它12%的債券保證現金流,這家芯片巨頭很可能會倒閉或者被收購,美國信息產業史可能因此改寫。

第三階段

1983年,英特爾微處理器在IBM個人電腦取得了巨大成功,這不禁讓CEO格魯夫決定要改變英特爾的業務模式和基本產品方向。1985年,格魯夫毅然決定放棄當時的重點——銷售額超過 10 億美元的存儲芯片業務,主攻處理器芯片市場。

這次決策被格魯夫稱為“戰略轉折點”。

現在回過頭來看,這個決策是英特爾生死攸關的大轉折,帶領英特爾順利穿越了存儲芯片的死亡之谷,促成了后來15年的空前增長。英特爾因此成為了個人電腦產業的最主要的芯片公司和盈利[敏感詞]的半導體芯片公司。

從整個產業歷史來看,在很長的時間里,英特爾一直是個人計算機和服務器處理器芯片市場上無法撼動的霸主,很多吃盡苦頭的芯片巨頭陸續退出了這個戰場,但仍有一家微處理器芯片公司——AMD保持著與英特爾超過50 年的長期競爭。

AMD和英特爾的創始人同樣出自仙童半導體,但自創辦以來AMD就一直被英特爾壓著,英特爾吃肉、AMD喝湯的局面一直持續到美籍華人工程師蘇姿豐的加入。

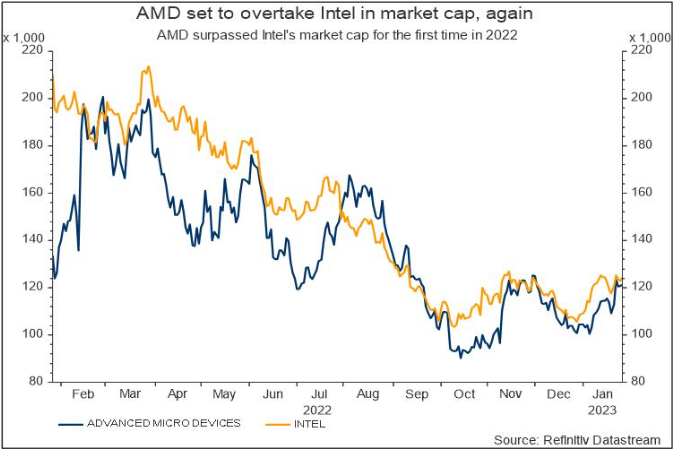

蘇姿豐的加入,讓這場長達50多年的競爭局面出現了顛覆,2022年2月,AMD的市值歷史[敏感詞]次超過了英特爾,震驚行業。

根據Refinitiv的圖表顯示,繼2022年中之后,AMD的市值再次超過英特爾。上周五收市時,AMD的市值約為1216億美元,超過英特爾約50億美元。

市值是“面子”,營收是“里子”。

英特爾2022年四季度營收為140億美元,同比下跌32%,低于市場預期的144.9億美元,是2017年以來[敏感詞]季度收入。2022年全年數據來看,全年凈利潤為80億美元,與2021年的199億美元相比,直接腰斬。

不少分析師認為,未來英特爾將處于不利地位,預計將失去更多的市場份額。

“我們是自身成功的囚徒。”

諾基亞前董事長兼CEO約瑪·奧利拉曾這樣評價諾基亞應對新機會的表現。這句話在英特爾的身上同樣應驗了。

幾十年來,半導體行業一直按照摩爾定律的規律發展。只要按照摩爾定律去生產制造,整個產業鏈都會跟著企業的生產節奏,企業不用管外部世界的變化,就能達到控制市場的目的,這也使得英特爾形成了一個封閉系統。

英特爾自成立以來,也幾乎一直圍繞著摩爾這個定律去研發、生產、制造、交付,并取得了成功,但也給他們帶來了“成功的詛咒”:王者地位造成封閉系統,逐漸趕不上市場的變化速度。

然而,忽略市場,最終會被市場狠狠地教訓。特別是,時代變了。

20世紀90年代,當時研發碼分多址手機的高通剛起步不久,想和英特爾合作,英特爾認為手機市場太小,拒絕了合作。后來,蘋果的[敏感詞]代iPhone開始也想和英特爾合作,英特爾還是以相同的理由拒絕了。

隨著iPhone手機的熱銷,以及安卓系統的推出,全球進入了智能手機爆發的時代,以高通為首的眾多手機處理器廠商迅速崛起,但是面對洶涌而來的移動互聯網時代,英特爾并沒有及時作出反應,完全忽略了一個大時代的到來。

直到2012年,英特爾才宣布用阿童木(Atom)系列×86處理器進入智能手機芯片領域,但由于×86架構的功耗居高不下,以及與安卓系統應用軟件的兼容性問題,主流手機廠商都沒有選擇英特爾的Atom處理器芯片,在經歷了多年的苦苦掙扎后,英特爾最終選擇了放棄。

其次就是它的商業模式。英特爾的商業模式,簡稱“一條龍”,即從設計、制造,到封裝整個流程的所有工作,全部自己完成。

這個模式放在之前是沒有問題的,而且也是英特爾這么多年來領先全球的[敏感詞]優勢,使得英特爾在推出一個產品時,內部各個環節配合的天機無縫。其實英特爾許多技術,分開來看很多公司能做,但像英特爾一樣,擁有從設計,到制造、生態、方案等如此全面的專長,是非常難以實現的。

然而臺積電的崛起,改變了行業規則。

過去,英特爾的半導體芯片制造廠是全世界[敏感詞]的,比臺積電還要先進,也領先它的對手——AMD很多年。AMD早期在德州有自己的廠,后來由于該半導體廠的成本越來越高,加上AMD被英特爾打得抬不起頭來,半導體廠就撐不下去了,就開始做晶圓代工廠。但沒想到壞事變好事,AMD 負責設計,臺積電負責制造,兩家公司緊密配合,在設計、架構和制程上雙雙取得了突破性進展。

比如,英特爾10 納米芯片曾多次跳票,一再拖延上市日期,而彼時競爭對手AMD基于臺積電代工技術,已經搶先轉入了7nm節點。AMD大獲成功的Zen架構,已經縮小了兩家公司CPU之間的性能差距,尤其是在AMD推出7納米Zen2產品后,越來越多的玩家開始青睞AMD的處理器,采用Zen 架構的銳龍系列處理器也開始不斷蠶食英特爾在個人計算機市場的份額。

而現在,臺積電和三星電子這兩家競爭者的3nm工藝更是已相繼問世,英特爾則計劃于2023年底實現3nm等效工藝節點。

從最開始做存儲器,到后來成為做CPU的公司,英特爾自1968年成立以來,歷經大風大浪,幾度沉浮。

英特爾今天的衰落,短期來看是難以扭轉的,競爭對手們也不會給他留下更多的機會。不過作為全球過去最領先、強大的芯片巨頭,并且在處理器方面仍占據著主導地位,市場份額超過70%,英特爾的核心競爭力,是值得我們深思和探討的。

我們不難發現,英特爾的先進工藝及制造過去很多年來一直都是領先其他公司,“產品性能領先”始終是英特爾堅持的戰略。

因為工藝制程越先進,晶體管和功耗就越小,芯片就可以集成更多的設計和創新,良率也會變高。

針對這個戰略,英特爾是如何執行的呢?

最重要的就是持續性創新!

英特爾有巨大的資源,會按照每一個周期(通常是一年)推出一個新的產品。當它面臨挑戰的時候,它就以循環的方式出芯片,就算對手沒有新產品,它也能每年推出新產品,以此將對手拋在后面,并刺激消費者替換舊機使用新機,獲取較高的利潤。

這當中最有名的例子是在2002年和2003年的時候,那時候有一家叫全美達(Transmeta)的公司,它做CPU,想挑戰英特爾,而且在日本做廣告說它的CPU功耗比英特爾還低。結果,英特爾僅用三個月就推出了一個低功耗的芯片,使全美達大驚失色。對AMD也是一樣,只要AMD推出服務器的芯片,英特爾就回應服務器的芯片。無論對手的光景如何,英特爾每一年都會在固定時間推出個人電腦的CPU的新芯片,讓對手疲于應付的同時,也獲得了下游個人電腦合作廠商的全力支持。

反過來,“產品性能領先”也同樣是如今掣肘英特爾的主要原因,比如上文說的,隨著摩爾定律的發展遇到瓶頸,作為曾經先進工藝領導者的英特爾,丟掉了制程的主導權,逐漸落后于競爭對手臺積電、三星,所謂一步慢步步慢,短時間內想要趕上絕非易事。

英特爾[敏感詞]公布的慘淡盈利預期,凸顯出疫情后PC需求疲軟的挑戰,也讓行業打了個寒顫。

當然,英特爾自己也很清楚,不能繼續僅靠PC業務來續寫輝煌。

近些年來,英特爾已開始弱化個人計算機端業務,并著力于轉向以數據為中心的業務。為此,公司打造了以制程與封裝、架構、內存與存儲、互連、安全、軟件為主的六大支柱技術。基于六大技術支柱的指數級創新,將是英特爾未來10年乃至下一個50年的驅動力。

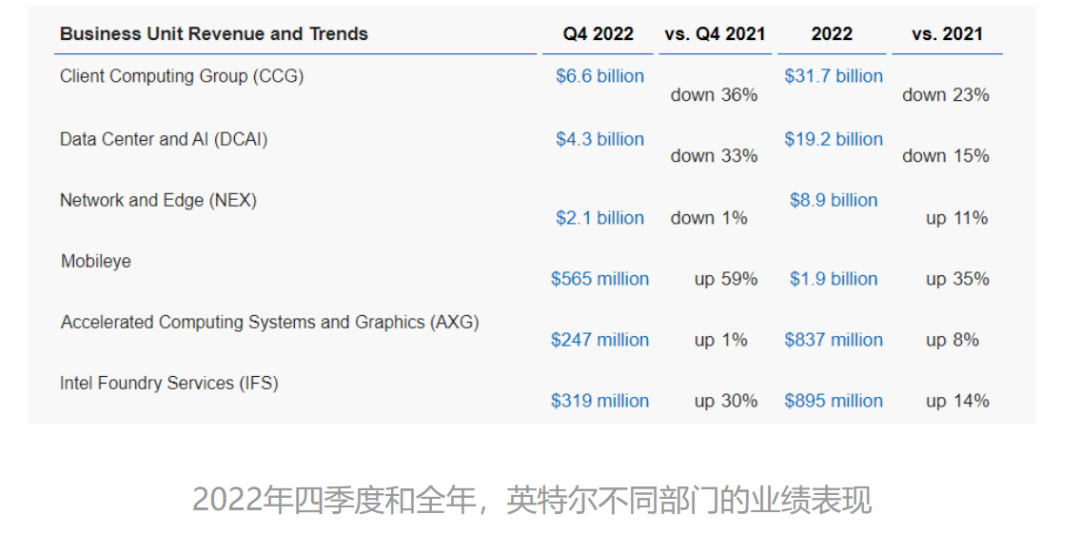

技術創新需要落實到應用場景中來實現價值,為此,英特爾也針對人工智能、自動駕駛等領域做出了布局。值得一提的是,在[敏感詞]的財報中,英特爾的自動駕駛子公司Mobileye勢頭倒不錯,去年12月份上市,調整后每股收益為27美分,收入增長59% ,達到6.56億美元,并預計,2023年Mobileye收入將強勁增長,達到21.9億——22.8億美元。

其實,不止英特爾,AMD、英偉達等芯片企業也同樣在這場行業寒冬中受損,英特爾的處境其實反映的是整個行業的現狀。盡管目前處境較被動,但是英特爾仍被認為有著很大的翻盤機會,只要發力正確,走出自己通過專利壁壘營造的舒適區,熬過這一波低谷,就有希望通過技術創新重回[敏感詞]。

參考資料:

陳少民 《戰略高地》 :英特爾公司

戴瑾/劉志翔 《芯片風云》:微處理器芯片之爭

正解局:《美國最強芯片巨頭衰落:“我們是咎由自取!”》

財聯社:《領頭羊地位不保?英特爾面臨“歷史性崩潰” 市值一天蒸發80億美元》

混沌學園:《一名空降CEO帶領AMD從瀕臨破產到超過Intel,蘇姿豐憑什么?》

- END -

本文內容僅供交流學習之用,如有任何疑問,敬請與我們聯系。

友情鏈接:站點地圖 薩科微官方微博 立創商城-薩科微專賣 金航標官網 金航標英文站

Copyright ?2015-2024 深圳薩科微半導體有限公司 版權所有 粵ICP備20017602號