回到臺(tái)積電的事情上來,臺(tái)積電20%左右的股權(quán)都是美股ADR,金額幾十億美元起步,同時(shí)還迎著美國(guó)的各種禁令和針對(duì)性法案,臺(tái)積電南京工廠的擴(kuò)產(chǎn)計(jì)劃如果真的鋪開,美國(guó)不使用“長(zhǎng)臂管轄權(quán)”才怪咧。

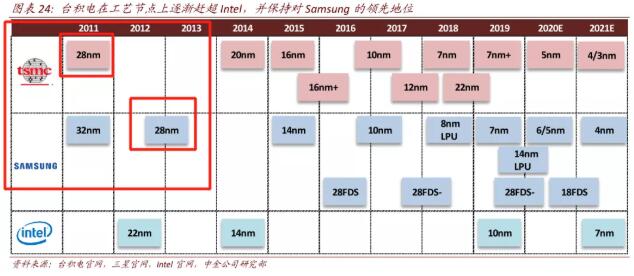

另一個(gè)需要注意的問題就是這次涉及的制程工藝:28nm

的確,28nm并不算是什么先進(jìn)的制程工藝,都已經(jīng)是10年前的技術(shù)了。但光先進(jìn)是沒有意義的,在電磁爐里裝5nm芯片,純屬是大炮打蚊子。

半導(dǎo)體產(chǎn)業(yè)的品類極其復(fù)雜繁多,電磁爐芯片和手機(jī)處理器芯片之間的差異可能比人和狗之間的差異都大。

7nm/5nm/3nm,這種制程的芯片確實(shí)牛逼,但是用它們的地方并不多——目前只有高性能手機(jī)處理器、服務(wù)器芯片和專門的礦機(jī)才需要。而高性能手機(jī)、服務(wù)器、礦機(jī)這三種設(shè)備,又分別對(duì)應(yīng)了:[敏感詞]流暢體驗(yàn)、[敏感詞]數(shù)據(jù)吞吐量和[敏感詞]運(yùn)算量這三種難度上登峰造極的需求。

“正經(jīng)人誰(shuí)要那么高的算力啊?!”

只有極少數(shù)高精尖產(chǎn)品才需要28nm以下先進(jìn)制程的芯片,但28nm及其以上的成熟制程,其應(yīng)用范圍可以說是鋪天蓋地:物聯(lián)網(wǎng)設(shè)備,當(dāng)前還在60nm的級(jí)別,網(wǎng)絡(luò)設(shè)備和基站,還在40nm的級(jí)別,汽車、航空、電源管理、生物識(shí)別......這類的芯片甚至還在微米級(jí)。

掐了28nm的芯片,能打傷一票中國(guó)企業(yè)。

因?yàn)榻^大多數(shù)中國(guó)廠商壓根兒不需要“7nm”這么先進(jìn)的芯片,

因?yàn)椤?8nm”才是絕大多數(shù)中國(guó)廠商未來的發(fā)展方向。

我想,這才是美國(guó)之所以要反對(duì)臺(tái)積電南京擴(kuò)產(chǎn)計(jì)劃的原因吧——畢竟,一旦臺(tái)積電如期擴(kuò)產(chǎn),“芯片荒”問題必將得到極大的緩解,大陸28nm芯片的供應(yīng)充足,汽車、消費(fèi)電子等等終端產(chǎn)品又將源源不斷地從流水線上殺下來。

寫到這,我有一個(gè)好消息和一個(gè)壞消息。

好消息是:我們有能力量產(chǎn)28nm以上制程的芯片,不僅能夠量產(chǎn)最終芯片,甚至連很多種生產(chǎn)設(shè)備都可以獨(dú)立自主。

壞消息是:只能產(chǎn)一點(diǎn)點(diǎn),不能產(chǎn)多嘞。

我們的確是有了28nm制程芯片自主替代的能力,但這并不代表從此之后每一塊芯片都是完全自主可控的。在過去的幾年中,中國(guó)幾乎各個(gè)行業(yè)都在“去庫(kù)存”“去產(chǎn)能”,唯有半導(dǎo)體為代表的高新技術(shù)領(lǐng)域在“擴(kuò)產(chǎn)”。

國(guó)內(nèi)制造業(yè)企業(yè)對(duì)于芯片的需求很大很大,大陸廠商的供給量很小很小,這中間的缺口,臺(tái)積電本來打算填上,結(jié)果硬是被叫停了。

大概,這就是我們?cè)诎l(fā)展過程中必須要經(jīng)歷的“陣痛”吧。

從“中興事件”開始,中美之間的博弈已經(jīng)兩三年了。在這段時(shí)間里,美國(guó)越來越表現(xiàn)得像是一個(gè)“掌握了國(guó)家力量的商業(yè)集團(tuán)”—— 對(duì)待中國(guó)的策略不像是國(guó)家之間的“屠龍術(shù)”,而是某種“生意經(jīng)”——就像是一家企業(yè)試圖阻撓、打斷它最強(qiáng)大的競(jìng)爭(zhēng)對(duì)手的技術(shù)進(jìn)步。

種種禁令,說到底無非就是“你不能有這個(gè)”、“你不可以玩這個(gè)”、“你不可以造這個(gè)”。看上去很虎,但實(shí)際上有點(diǎn)彪。

之前我總覺得中國(guó)只要能獨(dú)立自主地造出來芯片就算贏,后來我覺得要能夠有獨(dú)立自主的半導(dǎo)體設(shè)備才算贏,現(xiàn)在,我又覺得“產(chǎn)能不足”成了中國(guó)半導(dǎo)體行業(yè)的大患。

[敏感詞],中國(guó)半導(dǎo)體行業(yè)進(jìn)步很快。

第二,中國(guó)半導(dǎo)體產(chǎn)業(yè)欠債太多。

我們不斷地攻克新難關(guān),掌握新技術(shù),造出新產(chǎn)品,然后發(fā)現(xiàn)新問題,遇到新麻煩,踩了新陷阱——我們?cè)庥龅拿恳粋€(gè)新問題,都可能會(huì)成為新禁令的“打擊點(diǎn)”。說到底,還是因?yàn)槲覀儧]有那么先進(jìn)的技術(shù),還是因?yàn)槲覀円矝]有足夠的產(chǎn)能。自給率20%,就意味著那剩下的80%都需要依賴進(jìn)口,那被別人搞心態(tài)是當(dāng)然的事情。

說真的,現(xiàn)在我覺得偶爾能看到美國(guó)給我們發(fā)“禁令”的新聞還是挺好的。這說明我們又有進(jìn)步了,又進(jìn)一步地逼近世界科技王座了。

幾年前,中國(guó)根本沒有造28nm芯片的能力,也就沒什么禁令。現(xiàn)在我們有了但不夠強(qiáng),于是禁令就來了。

等到我們的能力更強(qiáng)一點(diǎn),

另外一個(gè)值得我們注意的事情是:美國(guó)在科技產(chǎn)業(yè)之中的布局:美國(guó)資本幾乎對(duì)科技類的企業(yè)來者不拒,從半導(dǎo)體到AI再到航天和新能源,到處你都能看到美國(guó)風(fēng)投們的影子。更重要的是,這些投資人不僅僅投資美國(guó)本土的科技企業(yè),還積極帶資出海,投資歐洲、亞洲的各種初創(chuàng)科技企業(yè)。

仍舊以半導(dǎo)體產(chǎn)業(yè)來說:

在荷蘭光刻機(jī)巨人ASML的股權(quán)結(jié)構(gòu)里,[敏感詞]的兩個(gè)股東都是美國(guó)大型投資機(jī)構(gòu)。一家是位于洛杉磯的Capital Group,它還投資了英國(guó)的[敏感詞]巨頭BAE System;另一家是位于紐約的BlackRock,它同時(shí)也是臺(tái)積電的股東之一。

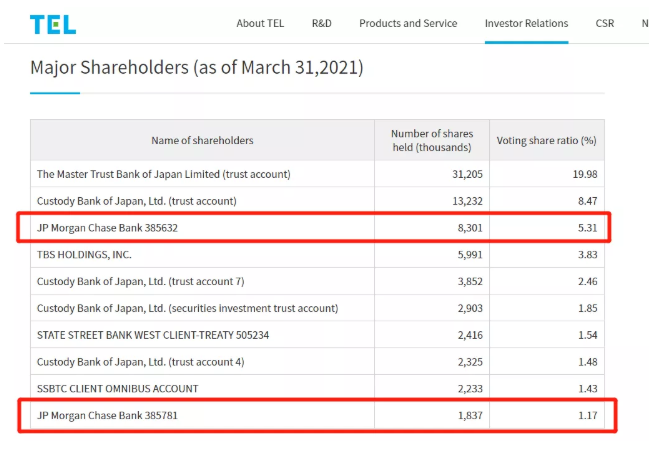

在另一家半導(dǎo)體巨頭“東京電子”的股權(quán)結(jié)構(gòu)中,美國(guó)的JP Morgan也位于前三大股東之列。

更別提利浦、博世之類的傳統(tǒng)歐陸科技企業(yè)了,美國(guó)資本已經(jīng)不知道投資這些公司多少年了。

和這種全方位多角度的“資本封鎖線”相比,短期內(nèi)的什么禁令和制裁根本就是“兒童游戲”——對(duì)中國(guó)的科技產(chǎn)業(yè)來說,未來的斗爭(zhēng)還很漫長(zhǎng)。

免責(zé)聲明:本文轉(zhuǎn)載自“芯師爺”,本文僅代表作者個(gè)人觀點(diǎn),不代表薩科微及行業(yè)觀點(diǎn),只為轉(zhuǎn)載與分享,支持保護(hù)知識(shí)產(chǎn)權(quán),轉(zhuǎn)載請(qǐng)注明原出處及作者,如有侵權(quán)請(qǐng)聯(lián)系我們刪除。