2022年,“芯片倒在B輪,死在C輪”的言論甚囂塵上

消費(fèi)電子芯片需求疲軟,深陷“砍單潮”“跌價(jià)潮”

汽車芯片供應(yīng)商訂單卻已經(jīng)排到三年后,潛力巨大

芯片進(jìn)入融資寒冬,投資人從“無人不投半導(dǎo)體”轉(zhuǎn)向調(diào)整期,未來投融資趨勢放緩

芯片行業(yè)備受市場關(guān)注,今年網(wǎng)絡(luò)上的消息更是紛紛擾擾、真真假假。

隨著國內(nèi)產(chǎn)業(yè)增長放緩以及半導(dǎo)體股價(jià)暴跌,同時(shí)疊加美國《芯片和科技法案》落地,內(nèi)憂外患下,國內(nèi)芯片產(chǎn)業(yè)進(jìn)入拐點(diǎn)。

為了更加清楚地了解目前國內(nèi)芯片行業(yè)的真實(shí)狀況,【[敏感詞]新聲】采訪調(diào)研了同創(chuàng)偉業(yè)合伙人陳凱、銀杏谷資本投資總監(jiān)胡卓、渾璞投資合伙人姜寅明、中科智芯董事長姚大平、云天半導(dǎo)體副總經(jīng)理薛愷、此芯科技董事長孫文劍、云脈芯聯(lián)CEO劉永鋒等,深度分析了2022年芯片行業(yè)的發(fā)展及投資現(xiàn)狀,存在的痛點(diǎn),以及未來發(fā)展趨勢?

受疫情和周期影響,國內(nèi)芯片產(chǎn)業(yè)增速將放緩至15%

近幾年芯片半導(dǎo)體行業(yè)一面是如沐春風(fēng),一面是深陷焦慮,處于冰火兩重天的境地。

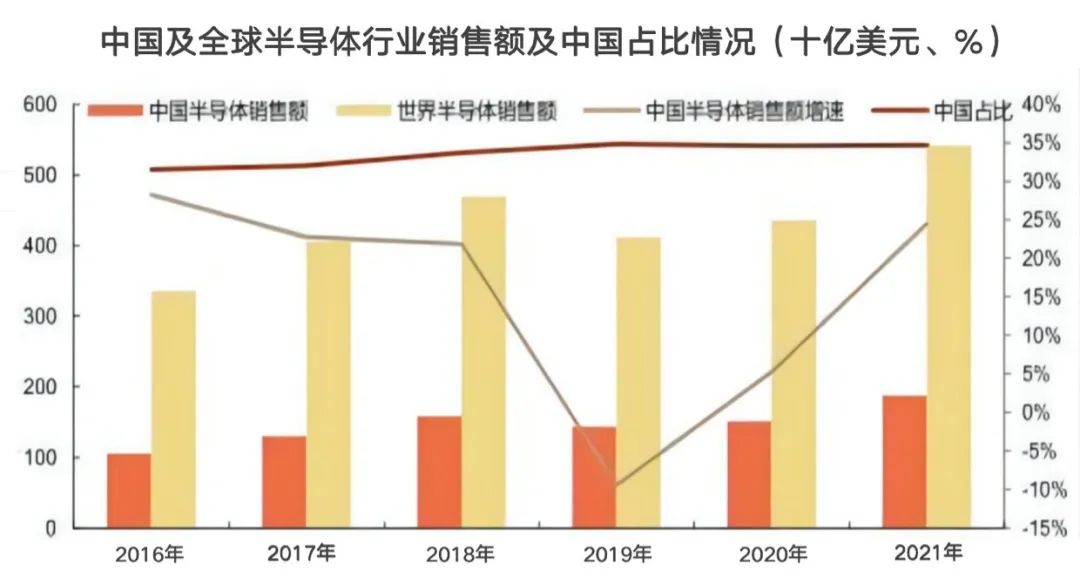

在智能終端產(chǎn)品以及新能源汽車等新勢力強(qiáng)勢發(fā)展的態(tài)勢下,在半導(dǎo)體市場旺盛需求的引領(lǐng)下,2021年全球半導(dǎo)體市場出現(xiàn)高速增長。根據(jù)WSTS統(tǒng)計(jì), 2021年全球半導(dǎo)體銷售達(dá)到5559億美元,同比 增長26.2%。

但是,Gartner的[敏感詞]預(yù)測顯示,2022年全球半導(dǎo)體收入預(yù)計(jì)增長7.4%,遠(yuǎn)低于2021年的26.3%,另外還指出在2023年,半導(dǎo)體市場的總收入將下降2.5%。這意味著全球的半導(dǎo)體行業(yè)增長將錯(cuò)失超過400億美元的收入,無疑對整個(gè)市場是不小的打擊。

與此同時(shí),中國芯片半導(dǎo)體增速也出現(xiàn)放緩,據(jù)中國半導(dǎo)體行業(yè)協(xié)會(huì)副理事長于燮康披露,2021年,中國半導(dǎo)體產(chǎn)業(yè)增速僅達(dá)到18%,明顯低于全球26.2%的增速。而今年上半年,受到上海疫情影響和消費(fèi)類電子的大幅下滑,預(yù)估國內(nèi)芯片產(chǎn)業(yè)增速將放緩至15%。

但是,中國作為[敏感詞]的電子產(chǎn)品生產(chǎn)國,芯片半導(dǎo)體市場份額逐漸增大。2013年至2021年,中國的市場份額從28.9%增長到34.6%。

對于今年國內(nèi)芯片市場增速的減緩,多位受訪人解釋的原因分為兩類:一是因?yàn)橐咔橛绊懀M(fèi)電子芯片的需求疲軟。

消費(fèi)電子芯片形勢逆轉(zhuǎn),主要是由于前兩年疫情之下,居家辦公宅經(jīng)濟(jì)透支了行業(yè)需求,今年消費(fèi)電子需求大幅萎縮,導(dǎo)致行業(yè)供過于求,價(jià)格下跌。例如PC市場已經(jīng)出現(xiàn)了連續(xù)兩個(gè)季度的下滑,單季度下滑幅度就已經(jīng)超過了15%;手機(jī)市場的處境更加嚴(yán)重,高通和聯(lián)發(fā)科都面臨著需要取消訂單并降價(jià)銷售庫存的麻煩,哪怕是蘋果這種巨頭也將訂單量下調(diào)了10%。

此芯科技董事長孫文劍表示:“從2020年疫情開始,全球的消費(fèi)者、企業(yè)用戶形成了新的工作生活模式,遠(yuǎn)程辦公、遠(yuǎn)程教育,期間電腦、手機(jī)、家庭娛樂設(shè)備等消費(fèi)類電子的需求快速增長,這對于半導(dǎo)體是一個(gè)非常大的增長推動(dòng)。但隨著疫情的緩解,大家對芯片半導(dǎo)體的需求就會(huì)下降。但中國仍然是[敏感詞]的半導(dǎo)體市場,不管是終端消費(fèi)者還是生產(chǎn)制造,半導(dǎo)體的需求還會(huì)持續(xù)的增長,原因是一個(gè)人或者企業(yè)對算力的要求、對工作方式的便捷追求沒有止境,所以對于半導(dǎo)體的需求就會(huì)一直增長。”

“今年下游明顯的感受到包括手機(jī)、家電等一系列消費(fèi)類電子下滑,會(huì)導(dǎo)致之前芯片設(shè)計(jì)廠商、代理廠商囤的芯片庫存得不到緩解。今年必定要經(jīng)歷青黃不接的階段,國內(nèi)芯片不管是設(shè)計(jì)端還是制造端,產(chǎn)能上都達(dá)不到,始終會(huì)出現(xiàn)供不應(yīng)求的狀況,依賴于進(jìn)口。但是2023年或者2024年會(huì)有一個(gè)放量的過程,芯片增速會(huì)逐漸往上升。”銀杏谷資本投資總監(jiān)胡卓說道。

渾璞投資合伙人姜寅明的觀點(diǎn)與胡卓不謀而合,前者介紹,從2020年到2021年,芯片行業(yè)增長較快是一個(gè)結(jié)構(gòu)性的增長,并非完全意義的由下游市場驅(qū)動(dòng)所牽引。去年主要是芯片設(shè)計(jì)公司在搶產(chǎn)能、提升庫存的階段,所以將整個(gè)行業(yè)的增速推動(dòng)的非常快。到了2022年,4G手機(jī)需求疲軟,5G的需求并沒有跟著提升起來,整個(gè)下游的市場應(yīng)用在2022~2023年更多是一個(gè)去庫存的階段。但從整個(gè)市場需求來看,伴隨著汽車、互聯(lián)網(wǎng)和人工智能產(chǎn)業(yè)的發(fā)展,肯定是一個(gè)緩慢的線性增長過程。

云脈芯聯(lián)CEO劉永鋒從兩方面進(jìn)行了解釋,一方面芯片本身和普通的商品不一樣,比如鐵礦石、煤沒有時(shí)效性,它就是一種資源的形式存在,但芯片本質(zhì)是一個(gè)周期性的行業(yè)。芯片要滿足某一個(gè)產(chǎn)品或是某一代產(chǎn)品,超過這個(gè)產(chǎn)品周期,需求自然就會(huì)下降,客戶會(huì)把注意力放到下一代的芯片上面。另一方面當(dāng)確定到某一顆芯片或者某一個(gè)廠商的芯片,它就會(huì)有一個(gè)高低谷。可能某一個(gè)廠商的芯片在某個(gè)階段受到市場歡迎,這個(gè)時(shí)候就會(huì)大量出貨,但是當(dāng)廠商的芯片沒有辦法滿足市場需求的時(shí)候,市場的熱點(diǎn)就會(huì)切換到別的芯片廠商。

中科智芯董事長姚大平博士表示,集成電路行業(yè)本來就是一個(gè)up-down的狀態(tài),同期增長很大,接下來增長變小到最后不增長甚至負(fù)增長。例如某一個(gè)產(chǎn)品變得很暢銷,上市之后慢慢的變成滯銷,基本上是這樣的狀態(tài)。去年各個(gè)地方都在囤貨,助推芯片行業(yè)增長很快,今年發(fā)現(xiàn)貨損過大了,所以變成去庫存的壓力。未來,先進(jìn)封裝未來的增長反而比國際市場速度更高一點(diǎn)。

雖然各方數(shù)據(jù)都顯示今年國內(nèi)芯片市場的增速下滑,但是[敏感詞]新聲通過采訪多位受訪人了解到,他們對芯片行業(yè)未來充滿信心,整體上對國內(nèi)的芯片市場保持非常樂觀。其中有觀點(diǎn)認(rèn)為未來中國芯片半導(dǎo)體市場仍然增長(螺旋式增長),底層邏輯是內(nèi)在需求(智能終端)未來十年還有一次爆發(fā)。

同創(chuàng)偉業(yè)合伙人陳凱表示,半導(dǎo)體行業(yè)本身是一個(gè)周期性行業(yè),有波動(dòng)很正常,無論中國還是全球,從過去到未來都是這樣。國內(nèi)現(xiàn)在還有很多增量市場,例如新能源汽車、新能源、5G物聯(lián)網(wǎng)等,所以整個(gè)市場應(yīng)該是螺旋式上升的趨勢。整個(gè)市場空間是非常大的,無論是增量的還是存量替代。即使到今年,優(yōu)質(zhì)的企業(yè)還是保持一個(gè)非常好的增長速度。

“當(dāng)前增速下滑是階段性的市場表現(xiàn),我們兩年前就曾預(yù)測2023年左右會(huì)有個(gè)頓挫,2025年左右會(huì)重新起來。首先對單個(gè)行業(yè)市場的分析不能脫離經(jīng)濟(jì)大環(huán)境的背景,當(dāng)前受疫情和國際地緣政治環(huán)境的影響,全球經(jīng)濟(jì)的運(yùn)行效率在下降,抑制了市場需求;另外,由于前兩年的芯片短缺,整個(gè)行業(yè)庫存處于歷史高位;再加上大家對芯片行業(yè)發(fā)展的高預(yù)期,多重因素疊加,加大了大家對微電子行業(yè)發(fā)展的擔(dān)憂。”云天半導(dǎo)體副總經(jīng)理薛愷說道。

薛愷的核心觀點(diǎn)是,微電子行業(yè)發(fā)展的底層邏輯沒有變,電子行業(yè)在未來10-15年還有一個(gè)戰(zhàn)略發(fā)展期。理由是:只要國際地緣政治形式不發(fā)生顛覆性的變化,未來的經(jīng)濟(jì)肯定會(huì)慢慢復(fù)蘇,為了搶占下一代技術(shù)革命的制高點(diǎn),中國必然會(huì)繼續(xù)推動(dòng)5G的落地。4G通信技術(shù)的發(fā)展,催生出了一個(gè)全新的產(chǎn)業(yè)生態(tài),改變了整個(gè)社會(huì)的生活方式、商業(yè)模式、社會(huì)治理模式,直觀的表現(xiàn)就是社會(huì)波智能終端數(shù)量的增加,本質(zhì)上是智能終端數(shù)量的增加帶動(dòng)了芯片市場需求的增長。隨著5G系統(tǒng)的落地,整個(gè)社會(huì)的運(yùn)作模式又會(huì)進(jìn)行一次智能化升級,不管是元宇宙還是萬物互聯(lián),最終還是離不了數(shù)據(jù)的獲取、數(shù)據(jù)的傳輸、數(shù)據(jù)的處理、數(shù)據(jù)的存儲(chǔ)等等環(huán)節(jié),屆時(shí)智能終端的數(shù)量會(huì)有一個(gè)指數(shù)級的上升,會(huì)再一次帶來芯片需求的快速增長。所以,未來10年微電子行業(yè)將有一次戰(zhàn)略性發(fā)展機(jī)會(huì)。

3400+企業(yè)注銷,“無人不投半導(dǎo)體”轉(zhuǎn)向調(diào)整期

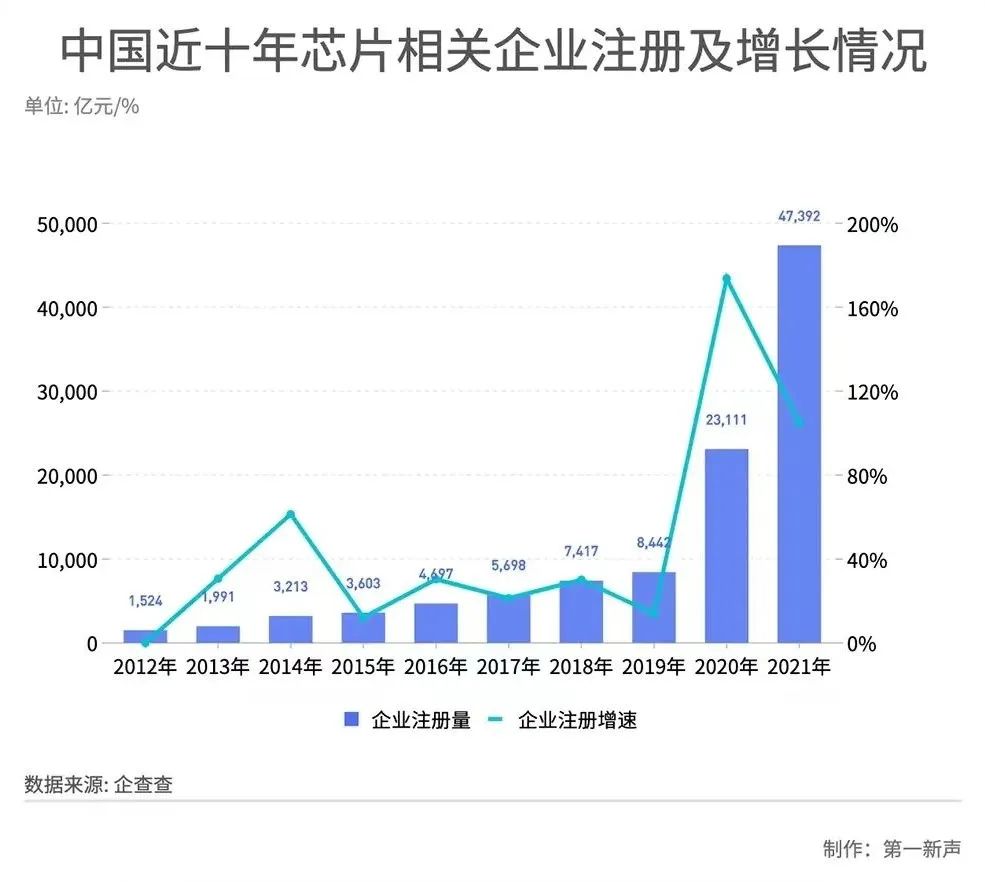

[敏感詞]新聲整理時(shí)發(fā)現(xiàn)很多報(bào)道顯示,2022年國內(nèi)芯片行業(yè)存在兩個(gè)現(xiàn)象:[敏感詞],芯片企業(yè)倒閉、消失。

某媒體報(bào)道的一組公開數(shù)據(jù)顯示,2022年1月至8月30日前8個(gè)月內(nèi),中國吊銷、注銷芯片相關(guān)企業(yè)達(dá)到3470家,超過往年全年企業(yè)數(shù)量。例如曾經(jīng)一度融資2億的諾領(lǐng)科是被證實(shí)倒閉,到8月初Arm CPU初創(chuàng)企業(yè)啟靈芯也處于停止運(yùn)營狀態(tài),即將破產(chǎn)(也有受訪人透露正在重組)。“芯片死在B輪、倒在C輪”的說法甚囂塵上。

對此,大部分受訪人的觀點(diǎn)是“如果數(shù)據(jù)真實(shí),也是一種正常現(xiàn)象,不必過于悲觀去解讀”。

例如孫文劍提出,各個(gè)行業(yè)的公司太多了以后生意都不好做,一些企業(yè)會(huì)選擇轉(zhuǎn)行。不僅芯片行業(yè),原來互聯(lián)網(wǎng)時(shí)期的百團(tuán)大戰(zhàn)、千團(tuán)大戰(zhàn)也是如此,每個(gè)領(lǐng)域都會(huì)有自己的頭部企業(yè),不會(huì)有太多的企業(yè)能夠發(fā)展、壯大。芯片是一個(gè)競爭激烈的行業(yè),每個(gè)細(xì)分領(lǐng)域也不會(huì)有太多的企業(yè)。

胡卓表示,當(dāng)前的市場遇冷,其實(shí)正好是去泡沫化的一個(gè)過程,前兩年因?yàn)榭苿?chuàng)板帶來二級市場的利好,整個(gè)集成電路產(chǎn)業(yè)或者半導(dǎo)體產(chǎn)業(yè)上市的企業(yè)數(shù)量比較多,整個(gè)行業(yè)的熱度高,一下出現(xiàn)了大量的集成電路創(chuàng)業(yè)團(tuán)隊(duì)。 “我已經(jīng)看到一些芯片企業(yè)開始融不動(dòng)資了,因?yàn)樗a(chǎn)品出不來,只能不停的去投入研發(fā),不斷的燒融資,一旦中斷或者產(chǎn)品沒出來,公司就會(huì)面臨比較惡性的下滑甚至破產(chǎn)。根本原因還是企業(yè)自身的問題,市場環(huán)境的降溫只是加速了市場選擇的進(jìn)程。”胡卓說道。

姜寅明強(qiáng)調(diào)這是行業(yè)加速淘汰整合的必然階段。從2018年以來,整個(gè)芯片創(chuàng)業(yè)熱潮和投資熱潮的確帶動(dòng)了產(chǎn)業(yè)的發(fā)展和投資熱情,期間也出現(xiàn)兩個(gè)問題:[敏感詞],從企業(yè)的角度來看,許多新成立的公司并不具備創(chuàng)造和國產(chǎn)替代以及現(xiàn)金流的條件,卻盲目自信的探索。現(xiàn)在宣布停止運(yùn)營狀態(tài)的公司,本身的商業(yè)價(jià)值和為社會(huì)解讀的價(jià)值邏輯并不成立。第二,從融資和投資的角度來看,以前國內(nèi)大量的投資機(jī)構(gòu)在國產(chǎn)替代和資本的助推下,投資了很多的國產(chǎn)替代公司,這并不有利于產(chǎn)業(yè)發(fā)展。所以認(rèn)為在疫情期間注銷的芯片公司,這是讓強(qiáng)者恒強(qiáng)、集中更好的資源優(yōu)勢去助推國內(nèi)龍頭企業(yè)與全球產(chǎn)業(yè)鏈競爭的機(jī)會(huì)。

“國外很早就進(jìn)入了產(chǎn)業(yè)整合并購,最終形成巨頭壟斷的階段。國內(nèi)半導(dǎo)體產(chǎn)業(yè)整體發(fā)展還處在非常早期,初創(chuàng)企業(yè)很多,這是它這個(gè)階段不同造成的。從產(chǎn)業(yè)規(guī)律的角度來講,芯片行業(yè)逐漸往集中化的方向走,這個(gè)過程中,有很多企業(yè)逐漸掉隊(duì)。產(chǎn)業(yè)在逐漸集中化說明它產(chǎn)業(yè)在健康的往前發(fā)展,大家應(yīng)該平常心處之。”陳凱說道。

薛愷認(rèn)為芯片公司的破產(chǎn)潮并未來臨,原因有二:一是真正有規(guī)模的芯片企業(yè)一共也沒有很多家,所以3470家可能是很多泛芯片企業(yè),包括貿(mào)易企業(yè)等,對這組數(shù)據(jù)持有懷疑態(tài)度。二是整個(gè)電子行業(yè)未來10年還是有一波戰(zhàn)略機(jī)會(huì),在這個(gè)背景下,芯片半導(dǎo)體企業(yè)未來的發(fā)展會(huì)不錯(cuò)。由于前兩年的行情包括融資環(huán)境確實(shí)太友好,甚至有很多跟風(fēng)投資,助推行業(yè)的估值很高,所以不排除個(gè)別企業(yè)在度過寒冬的時(shí)候會(huì)有點(diǎn)困難。

但有趣的是,大部分人的觀點(diǎn)提出,在這一波周期里,芯片設(shè)計(jì)最可能出現(xiàn)大規(guī)模淘汰,原因是國內(nèi)做芯片設(shè)計(jì)的公司太多,且沒有實(shí)力。從中國半導(dǎo)體行業(yè)協(xié)會(huì)的數(shù)據(jù)來看,截至2021年12月1日,國內(nèi)芯片設(shè)計(jì)企業(yè)已由2020年的2218家增長到了2810家,同比增長26.7%。

姚大平甚至表示中國的芯片設(shè)計(jì)公司有幾萬家,倒閉的大部分都是沒有資產(chǎn)的芯片設(shè)計(jì)公司,可能10個(gè)人就成立一個(gè)小公司,被注銷、吊銷的機(jī)會(huì)特別大,因?yàn)槟貌坏缴饣蛘咴O(shè)計(jì)不太好。

“我也認(rèn)為芯片設(shè)計(jì)公司最多,芯片半導(dǎo)體產(chǎn)業(yè)鏈?zhǔn)侨f億級規(guī)模的市場,有EDA軟件、設(shè)備公司、材料公司、設(shè)計(jì)公司、代工廠、封裝廠等,EDA公司、裝備公司、代工廠和封裝的廠商相對數(shù)量少,所以給大家所謂“倒閉潮”的錯(cuò)覺。設(shè)計(jì)公司確實(shí)比較多了,但是微電子是一個(gè)萬億級的市場,有很多細(xì)分賽道,相信每個(gè)賽道上最終只會(huì)留下兩三家生存下來,并進(jìn)一步發(fā)展到整合并購的階段。”薛愷說道。

姜寅明也非常贊上述兩位的觀點(diǎn),其解釋稱芯片的裝備和核心零部件材料的公司有優(yōu)勢,這類公司能做下游延伸,除了做半導(dǎo)體還可以做醫(yī)療,做公司的泛半導(dǎo)體,可拓展性比較強(qiáng)。而目前許多的芯片設(shè)計(jì)公司的核心壁壘不是很高,另外更多的是一些低端的國產(chǎn)替代,例如低功耗藍(lán)牙、射頻等,導(dǎo)致國內(nèi)整個(gè)行業(yè)的平均的毛利率非常的低,正好加速淘汰,這樣能讓更好的資金和人才回流到頭部企業(yè)工作,這是很好的現(xiàn)象。

不過,胡卓對傳統(tǒng)封測產(chǎn)能也表示了擔(dān)憂,目前中國的傳統(tǒng)封裝產(chǎn)能規(guī)模大,且最近幾年產(chǎn)能擴(kuò)張較快,在行業(yè)增速降低的背景下,短期內(nèi)產(chǎn)能壓力會(huì)比較大。

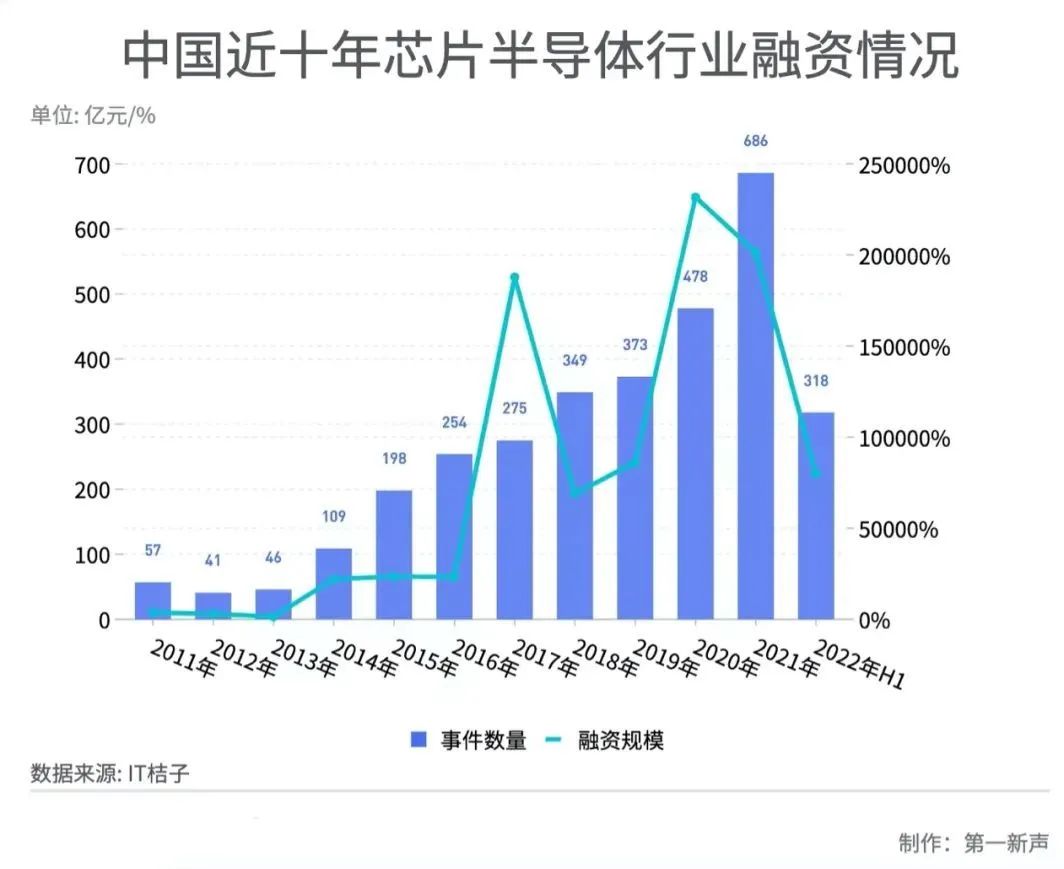

第二,芯片行業(yè)進(jìn)入“融資寒冬”,芯片投資從“無人不投半導(dǎo)體”轉(zhuǎn)向調(diào)整期,投融資趨勢放緩。

據(jù)IT桔子數(shù)據(jù)顯示,截至2022年6月21日,近十年芯片半導(dǎo)體領(lǐng)域共發(fā)生3184起投融資事件,融資總規(guī)模達(dá)9329.76億元。具體來看,2020年芯片半導(dǎo)體領(lǐng)域融資金額達(dá)到[敏感詞],為2316.28億元,而2022年[敏感詞]季度融資金額為797.46億元,相比未來融資金額將持續(xù)增長。

不過,[敏感詞]新聲采訪的多名投資人表示,半導(dǎo)體本身是一個(gè)大的周期性產(chǎn)業(yè),過急過早的投資導(dǎo)致半導(dǎo)體領(lǐng)域出現(xiàn)了很大的泡沫,他們并不認(rèn)為現(xiàn)在是融資寒冬,而是更加理性和謹(jǐn)慎,經(jīng)過這一輪周期,市場會(huì)留下高質(zhì)量企業(yè)。

“雖然從表象來看,芯片行業(yè)的融資金額比前兩年有所下降,但芯片行業(yè)未進(jìn)到融入寒冬。融資下滑是今年上半年疫情的原因,但這不是可持續(xù)的影響因素。實(shí)際從單個(gè)案例的投資金額來看,龍頭企業(yè)的融資金額是增加的。例如無錫一家半導(dǎo)體公司,今年上半年的融資金額高50億元。我們后期的投資節(jié)奏肯定不會(huì)放緩,并且堅(jiān)定看好中國社會(huì)的信息化改革大浪潮,也充分相信國產(chǎn)替代的大趨勢,所以我們機(jī)構(gòu)在半導(dǎo)體方面的投資,每年投資金額都是翻倍式增長速度。”姜寅明說道。

陳凱也不認(rèn)為現(xiàn)在是進(jìn)入寒冬期,去年投資過熱本身就是不正常或者不可持續(xù)的狀態(tài),對產(chǎn)業(yè)也不是健康的狀態(tài)。全民半導(dǎo)體的后果就是良莠不齊,有很多競爭力更優(yōu)秀的企業(yè)并不能凸顯自己的優(yōu)勢。還是要回歸底層大的邏輯,半導(dǎo)體的市場大還有增量,且國內(nèi)的存量替代空間非常大,因?yàn)閲a(chǎn)化率只有十幾個(gè)點(diǎn),甚至部分領(lǐng)域的芯片國產(chǎn)化率不足10%。現(xiàn)在更多的是進(jìn)入到一個(gè)分化的階段,優(yōu)質(zhì)的企業(yè)在這個(gè)階段反而容易進(jìn)一步獲得更好的發(fā)展,在行業(yè)里脫穎而出。所以同創(chuàng)偉業(yè)的投資也是保持既有的節(jié)奏,不會(huì)刻意放緩。

胡卓表示:“我自己沒有感受到融資寒冬,但是我與同行交流時(shí)發(fā)現(xiàn),確實(shí)有一些大芯片廠商尤其是設(shè)計(jì)企業(yè),在人民幣基金投不動(dòng)的過程中,美元基金也接盤不了,他們就會(huì)選擇平行估值或者低價(jià)轉(zhuǎn)老股的形式融資。”

2022年以來,一級市場陷入資本寒冬,大家都說投資越來越難做。[敏感詞]新聲曾專訪紅點(diǎn)中國合伙人劉嵐,他的回答是“市場在回歸理性,尋找到合適的企業(yè),我們投資的步伐不會(huì)停止”。其表示,在芯片行業(yè),芯片制造與芯片設(shè)計(jì)行業(yè)有一個(gè)非常大的區(qū)別,那就是芯片制造需要投資方長期注入大量資金,這一投資路徑對于市場投資機(jī)構(gòu)其實(shí)是不合適的。因?yàn)樗募夹g(shù)突破需要時(shí)間,客戶培養(yǎng)也需要時(shí)間。

薛愷、姚大平、孫文劍、劉永鋒也均表示沒有感受到融資寒冬,四家企業(yè)近兩年均獲得了融資。

三大痛點(diǎn):技術(shù)壁壘高、人才組建難、生態(tài)未形成

根據(jù)[敏感詞]新聲整理資料時(shí)發(fā)現(xiàn),芯片行業(yè)面臨三大痛點(diǎn)。

一是技術(shù)壁壘需要攻克、且落地周期時(shí)間長。

談及這個(gè)話題,陳凱介紹中國目前處于一個(gè)追趕狀態(tài),所以過往那些歷史性的壁壘要去攻克。半導(dǎo)體行業(yè)技術(shù)壁壘非常高,是整個(gè)高端產(chǎn)業(yè)皇冠上的明珠,是未來5~10年中國在產(chǎn)業(yè)升級過程當(dāng)中需要不斷去攻克的堡壘。

姚大平表示:“芯片行業(yè)與其他行業(yè)不太一樣,[敏感詞]的問題就是它不僅是資金的問題,關(guān)鍵還是技術(shù)問題,因?yàn)樗歉呒夹g(shù)行業(yè),門檻特別高,有錢不一定能做得起來。但我們投的錢其實(shí)也不大,最近幾年會(huì)高一點(diǎn),前幾年整個(gè)國家的投資,比如在設(shè)備上的研發(fā)還比不上國外一家公司的投入。國內(nèi)芯片公司研發(fā)投入超過20%的很少,大部分是4% -5%,8% -10%都是極少數(shù)公司。我們現(xiàn)在研發(fā)投入占比25%以上。”

“芯片的確是一個(gè)長周期的賽道,一個(gè)大的芯片從立項(xiàng)到最終交付給消費(fèi)者,可能需要一年半到兩年的時(shí)間,通常來講一個(gè)產(chǎn)品要在市場立足,需要一代兩代甚至三代的迭代,本身需要一個(gè)長周期,對于投資人和從業(yè)者來說需要有一定的耐心。”孫文劍說道。

二是人才隊(duì)伍組建難,人工成本越來越高。

據(jù)中國半導(dǎo)體行業(yè)協(xié)會(huì)等機(jī)構(gòu)發(fā)布的《中國集成電路產(chǎn)業(yè)人才發(fā)展報(bào)告(2020-2021年版)》,預(yù)計(jì)2023年前后,集成電路行業(yè)將存在20多萬人才缺口。

[敏感詞]新聲了解到,當(dāng)前芯片行業(yè)漲薪、搶人已成為常態(tài)。據(jù)某媒體不完全統(tǒng)計(jì),截至5月7日,至少有5家芯片企業(yè)在過去一年面臨核心技術(shù)人員流失。部分核心技術(shù)人員甚至放棄了激勵(lì)股權(quán)選擇離職。

薛愷透露,確實(shí)存在人才隊(duì)伍組建難這個(gè)痛點(diǎn),現(xiàn)在剛畢業(yè)的學(xué)生薪資起步都30萬,比前些年高很多了,有經(jīng)驗(yàn)的人薪資更是暴漲。但一個(gè)創(chuàng)業(yè)團(tuán)隊(duì)的決定性因素往往在核心的團(tuán)隊(duì),一群有理想,有激情,有共同價(jià)值觀的人相處比較容易,反而基層人才流動(dòng)比較大,因?yàn)檎麄€(gè)行業(yè)在擴(kuò)張,導(dǎo)致總體的用工成本有增加。

“國內(nèi)容最嚴(yán)重的痛點(diǎn)就是人才,企業(yè)互相之間挖墻角,一個(gè)人干三年在中國就屬于很高等的研發(fā),而國外一個(gè)博士畢業(yè)可以在產(chǎn)線上做研發(fā)20年。可能兩年就會(huì)被挖走,薪資漲一大半了,他變成小領(lǐng)導(dǎo)了,過個(gè)三四年變成專家了,實(shí)際研發(fā)就做了兩年。”姚大平談及行業(yè)亂象,希望行業(yè)理性一些。

孫文劍透露確實(shí)看到了一些不太理性的現(xiàn)象,經(jīng)過這幾年的競爭,芯片人才的成本在快速增加,這是市場供需決定的,這也是目前所有芯片企業(yè)面臨的共通的問題。

“[敏感詞]點(diǎn)半導(dǎo)體經(jīng)歷了二十多年的快速發(fā)展,已經(jīng)有了一定的人才儲(chǔ)備;另外,最近幾年也經(jīng)歷了一波高端人才回國創(chuàng)業(yè)的回流潮。第二點(diǎn)現(xiàn)在很多大學(xué)學(xué)科已經(jīng)越發(fā)的被重視,整個(gè)微電子學(xué)或者針對半導(dǎo)體產(chǎn)業(yè)相關(guān)學(xué)科都越發(fā)得到重視,從教育端人才投入在加大,可以說國內(nèi)微電子行業(yè)的人才狀況處于歷史上[敏感詞]的階段,只是當(dāng)前產(chǎn)業(yè)快速發(fā)展,供需的失衡反而更嚴(yán)重了。”胡卓說道。

三是國內(nèi)芯片產(chǎn)業(yè)生態(tài)尚未形成。

“半導(dǎo)體是一個(gè)智力密集和資本密集的行業(yè),首先是智力密集,我們國內(nèi)人才來并不說是很缺乏,可以看早些年美國硅谷的芯片公司有很多骨干都是華人。其次資本密集,現(xiàn)在國內(nèi)已經(jīng)早就過了資本匱乏的時(shí)代了,所以錢肯定是不缺的。我認(rèn)為最重要的痛點(diǎn)是產(chǎn)業(yè)生態(tài)的原因,但產(chǎn)業(yè)生態(tài)不是有錢有人就能把事做成,還有整個(gè)上下游的配合和孵化,但這點(diǎn)往往被忽視了。”陳凱說道。

他介紹,歐美日等國家的半導(dǎo)體行業(yè)起步很早,產(chǎn)業(yè)生態(tài)已經(jīng)成熟,上下游產(chǎn)業(yè)格局都非常穩(wěn)固。中國產(chǎn)業(yè)在不斷的升級,過去可能很多頭部企業(yè)會(huì)做芯片,但不會(huì)那么迫切,因?yàn)槎伎梢詮拿绹ベI。現(xiàn)在大家對供應(yīng)鏈安全提到一個(gè)非常高的高度,已經(jīng)不只是國家提倡半導(dǎo)體自主化喊口號(hào)的階段,屬于產(chǎn)業(yè)內(nèi)部企業(yè)主動(dòng)積極在推進(jìn)這個(gè)事兒。同創(chuàng)偉業(yè)也開始形成從頭到尾的全鏈條布局,幫助被投企業(yè)盡快突破行業(yè)壁壘和客戶壁壘。從當(dāng)前的芯片產(chǎn)業(yè)生態(tài)的進(jìn)度來講,我們不必過于樂觀,因?yàn)榘雽?dǎo)體有非常高的客戶壁壘,即使是客戶非常主動(dòng)引入國產(chǎn)供應(yīng)商,它的技術(shù)和客戶驗(yàn)證的周期也比較長。

姜寅明也表示國內(nèi)以前更多的是做單品類,現(xiàn)在還沒有品牌形成,但可喜的現(xiàn)象是生態(tài)圈正在逐漸的建立起來,比如信創(chuàng)工程,晶圓廠的生態(tài)鏈等。

除了這三大痛點(diǎn),芯片行業(yè)目前還面臨兩大挑戰(zhàn)。一是內(nèi)憂:消費(fèi)級芯片疲軟(下降30%)、技術(shù)落后以及宏觀經(jīng)濟(jì)挑戰(zhàn),導(dǎo)致整個(gè)中國投融資市場處于低迷情緒。二是外患:芯片脫鉤,美國限制對中國銷售包括先進(jìn)設(shè)備與材料、高性能人工智能(AI)芯片、EDA軟件和14nm以上制程產(chǎn)品進(jìn)口等產(chǎn)品。

針對這兩點(diǎn),[敏感詞]新聲通過采訪了解到的觀點(diǎn)是中國經(jīng)濟(jì)慢慢復(fù)蘇的情況下,眼前的內(nèi)憂是階段性的,企業(yè)還是要把自己的內(nèi)功做好,打仗還需自身硬。

至于外患,從另外一個(gè)角度去看,美國現(xiàn)在卡的是14納米以下的芯片,實(shí)際上國內(nèi)14納米以上的芯片才是主流,所以美國對于國內(nèi)產(chǎn)業(yè)的影響只是一部分而已,并不是整個(gè)產(chǎn)業(yè)。并且所謂的美國的脫鉤,它不可能完全脫鉤,所以現(xiàn)在是在大家能忍受的美國能忍受的范圍內(nèi)去脫鉤,這個(gè)也是傷敵一千自損八百,就看誰的定力更強(qiáng)了。再過10年,可能被卡脖子感覺應(yīng)該就沒有那么強(qiáng)烈了,[敏感詞]的挑戰(zhàn)在于中國能不能保持自己的定力。

此外還有觀點(diǎn)認(rèn)為,芯片脫鉤對中國的高端應(yīng)用場景會(huì)有影響,它影響的倒不是芯片,影響的是國內(nèi)高端的科研。比如做大規(guī)模計(jì)算、大數(shù)據(jù)的公司需要高性能電腦的,現(xiàn)在AI芯片不賣給你了,企業(yè)有可能就做不下去了,那未來對我們整個(gè)技術(shù)發(fā)展上就有很大影響。

“外患對先進(jìn)工藝EDA軟件和制成的可獲得性會(huì)是比較大的挑戰(zhàn)。”劉永鋒說道。

對于外部的挑戰(zhàn),國內(nèi)必須迎頭而上,保持足夠的耐心,持續(xù)的投入來完成技術(shù)這種突破,一旦突破了別人就不會(huì)來限制了,只有自己能夠掌握自己的命運(yùn)。

姜寅明認(rèn)為:“半導(dǎo)體產(chǎn)業(yè)是一個(gè)全球化的產(chǎn)業(yè),但是在當(dāng)前的地緣政治的影響因素下,中國沒辦法獲取到與國際上發(fā)達(dá)國家同步的先進(jìn)的技術(shù)紅利。但認(rèn)為除了挑戰(zhàn)以外,這更多的是機(jī)遇,中國是全球[敏感詞]的市場,工廠在我們這里,研發(fā)會(huì)在這里,而像韓國、中國臺(tái)灣等國家或者地區(qū)都是加工出口。中國整個(gè)半導(dǎo)體產(chǎn)業(yè)自主可控,要對標(biāo)國外先進(jìn)的國家,國內(nèi)當(dāng)前在研發(fā)上就像是進(jìn)入到了無人區(qū),要挑戰(zhàn)去研發(fā)最有性能的設(shè)備、材料、軟件等。”

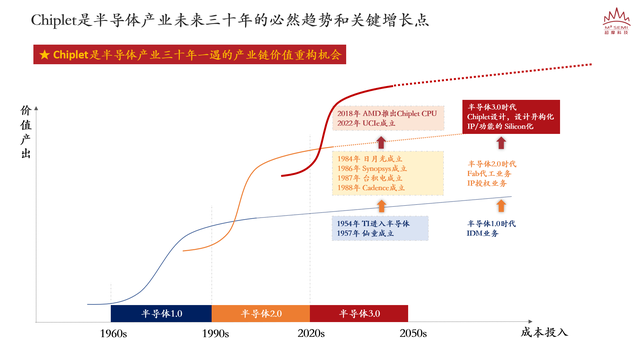

“后摩爾定律時(shí)代”,Chiplet 技術(shù)站上風(fēng)口

無論是面對行業(yè)自身痛點(diǎn)還是內(nèi)憂外患,芯片行業(yè)的未來前景依然是光明的,未來面臨三大趨勢。

一是未來芯片半導(dǎo)體的機(jī)遇主要集中在以Chiplet為主的新結(jié)構(gòu)和新封裝技術(shù),以及產(chǎn)業(yè)鏈上游的半導(dǎo)體設(shè)備和材料。

尤其是Chiplet被視為革新半導(dǎo)體產(chǎn)業(yè)生態(tài)的機(jī)會(huì),被看作如同半導(dǎo)體產(chǎn)業(yè)從IDM走向設(shè)計(jì)-制造-封裝產(chǎn)業(yè)變革一樣重要的機(jī)遇。而對于受限于先進(jìn)工藝高生產(chǎn)成本、設(shè)計(jì)難度、生產(chǎn)限制的企業(yè)而言,Chiplet也成為公司追求芯片更高性能的工具。

據(jù)Omdia報(bào)告,2024年 Chiplet的市場規(guī)模將達(dá)到58億美元,2035年則會(huì)超過570億美元,Chiplet的全球市場規(guī)模將迎來快速增長。

例如2021年,英特爾宣布2022年要在下一代CPU上將采用Chiplet設(shè)計(jì)。目前,國內(nèi)地平線、壁仞科技等大算力芯片公司或表達(dá)了對Chiplet的興趣或推出了相關(guān)產(chǎn)品;芯原和芯動(dòng)科技等IP供應(yīng)商已推出實(shí)質(zhì)的接口IP,對Chiplet的帶來躍躍欲試。

[敏感詞]新聲采訪大部分的受訪人也比較認(rèn)同這個(gè)趨勢。例如薛愷介紹:“傳統(tǒng)的分立器件封裝主要解決的是物理保護(hù)、電氣引出,以及初步小型化的問題。當(dāng)前的封裝是要做[敏感詞]的小型化,更高頻率下有更好的性能,還要實(shí)現(xiàn)系統(tǒng)的多功能化和更高的性價(jià)比,也就是封裝在解決摩爾定律解決的問題,所以最近后摩爾解決方案和chip let的概念受到了越來越多的關(guān)注。這也是我們10年來一直堅(jiān)持的方向,經(jīng)過長時(shí)間的積累,打通了技術(shù)協(xié)同和產(chǎn)業(yè)鏈協(xié)同的鏈條。”

“未來芯片、半導(dǎo)體集成電路的發(fā)展以先進(jìn)分裝為主,新結(jié)構(gòu)、異質(zhì)機(jī)構(gòu)等技術(shù)不是說起不來,就是一種新的方式去作系統(tǒng)集成,而不是芯片制造的方式,這個(gè)趨勢是對的,這是基本上全世界都認(rèn)同的方法。”姚大平說道。

談及這個(gè)技術(shù)趨勢,陳凱表示:“過去半導(dǎo)體是摩爾定律時(shí)代,但現(xiàn)在已經(jīng)接近三納米,兩納米已經(jīng)接近物理極限,基本上來看摩爾定律在早幾年前就已經(jīng)逐漸失效了,所以我們繼續(xù)靠半導(dǎo)體前道工藝的升級來提升性能基本上已經(jīng)到頭了。半導(dǎo)體后面技術(shù)的升級迭代主要靠后道工藝,封裝屬于后道工藝,從這個(gè)角度講,我們說后摩爾時(shí)代Chiplet和新封裝技術(shù),肯定代表著半導(dǎo)體發(fā)展的主旋律方向。”

中國半導(dǎo)體行業(yè)協(xié)會(huì)副理事長于燮康也曾表示:“中國靠自己解決半導(dǎo)體設(shè)備和材料的瓶頸是不可能的,建議議下一步考慮新的替代路徑,例如加強(qiáng)其在先進(jìn)封裝(包括Chiplet小芯片)方面的實(shí)力。”

二是未來以智能汽車場景下芯片發(fā)展的巨大潛力。目前智能汽車行業(yè)仍然存在比較嚴(yán)重的芯片緊缺情況,也是未來巨大的市場。

據(jù)Deloitte數(shù)據(jù)顯示:2012年,每臺(tái)燃油車需要438顆芯片,每臺(tái)新能源車則需要567顆芯片;到了2022年,燃油車平均搭載芯片量將達(dá)到934個(gè)芯片,而新能源車則為1459個(gè)芯片,是十年前需求量的2-3倍。據(jù)何小鵬透露,如今一輛智能汽車上的芯片[敏感詞]數(shù)在5000顆以上,涉及幾百種,很多都是專有芯片。

受益于中國汽車市場正日益繁榮,新能源汽車的主控芯片、MCU功能芯片、功率芯片、存儲(chǔ)芯片、通信芯片、傳感芯片等產(chǎn)品都處在“一芯難求”的艱難時(shí)期。

對于這個(gè)潛力應(yīng)用場景,所有受訪人一致的表示看好。姚大平介紹:“智能汽車確實(shí)尤其是電動(dòng)汽車是芯片大規(guī)模使用場景,但是電動(dòng)汽車?yán)锩娴男酒瑹o論是是1000個(gè)還是2000個(gè),80%的都是一種純粹芯片。國內(nèi)以前在汽車芯片方面沒有布局且很“偏科”,做芯片的時(shí)候就做signal芯片,但沒有DVM芯片,95%的MCU都是國外做的,我們也不做。之前國內(nèi)認(rèn)為這個(gè)性質(zhì)很簡單,咱們不要干,其實(shí)很多芯片是低質(zhì)層的芯片,都是28納米以上,但是因?yàn)閲鴥?nèi)沒有做,汽車行業(yè)的芯片驗(yàn)證期又長,一般要兩三年,所以汽車缺芯這個(gè)事情就大了,生產(chǎn)芯片和驗(yàn)證花的時(shí)間變得很長。”

“未來我們看到一個(gè)巨大的機(jī)會(huì),且中國已經(jīng)握在手里面了。車上的芯片非常多,尤其在智能化汽車領(lǐng)域,包括智能座艙、娛樂域,無人駕駛對于算力的要求,對人車交互的需求在蓬勃的發(fā)展,給做芯片尤其是做端側(cè)芯片的企業(yè)提供了很大的落地場景。此外,我認(rèn)為再往前看虛擬現(xiàn)實(shí)、增強(qiáng)現(xiàn)實(shí)也將是未來芯片的巨大機(jī)會(huì)。”孫文劍說道。

劉永鋒也認(rèn)為智能汽車確實(shí)是比較好的方向,公司未來的產(chǎn)品也會(huì)在智能汽車廠里有應(yīng)用。另外數(shù)據(jù)中心也是對芯片有大需求的場景。

胡卓表示:“對制造型的產(chǎn)業(yè)得拉長周期來看,我們認(rèn)為過去幾年的發(fā)展有一個(gè)特別的分界線,2022年之前,大家在炒蘋果的產(chǎn)業(yè)鏈,但是從去年下半年開始,消費(fèi)開始受到抑制,整個(gè)新能源汽車產(chǎn)業(yè)鏈開始提速,產(chǎn)能從手機(jī)的產(chǎn)業(yè)鏈慢慢轉(zhuǎn)移到整個(gè)汽車產(chǎn)業(yè)鏈。所以,對產(chǎn)能型的公司的投資思路,與產(chǎn)品型的公司投資思路是有很大不同的,更多是考慮的市場需求和產(chǎn)能的剪刀差,以及細(xì)分工藝市場的機(jī)會(huì)。通過對產(chǎn)能型項(xiàng)目的投資,也有助于我們整個(gè)產(chǎn)業(yè)鏈的理解,從投資角度講,我們也會(huì)從設(shè)計(jì)到材料設(shè)備再到工藝制程等環(huán)節(jié)做一些投資。”

姜寅明提出從應(yīng)用領(lǐng)域上來看,汽車電子是下一步大力發(fā)展的領(lǐng)域。過去10年在新能源領(lǐng)域涌現(xiàn)出像光伏電池這樣一個(gè)高速增長的行業(yè),未來我相信在功率半導(dǎo)體也會(huì)誕生革命性的、參與全球產(chǎn)業(yè)的情況。我們國家正在進(jìn)行一場深刻的能源變革,這對功率半導(dǎo)體的需求會(huì)是一個(gè)階梯性的增長。

三是面臨生存困境,尋求并購整合或許是大部分身處困境的芯片公司的選擇。

如今市面上的國際半導(dǎo)體大廠均處于加速整合時(shí)期,各家都希望通過整合(收購)的方式來快速提高自己在市場中的地位,例如英特爾在近兩年就頻頻收購一些在業(yè)界中有一定地位的企業(yè)來維持自己的市場地位。再加上如今半導(dǎo)體市場已經(jīng)過了黃金發(fā)展時(shí)期,基本每家大企業(yè)都遇到了發(fā)展瓶頸期,在創(chuàng)新力不足的情況下只能通過收購其他企業(yè)的方式來鞏固市場地位。歐美巨頭的這一波抱團(tuán)趨勢,反映了一個(gè)方向——整合、壟斷。

大部分的受訪人也均認(rèn)同這個(gè)趨勢,但目前國內(nèi)的芯片行業(yè)還未進(jìn)入到大規(guī)模并購整合階段。

薛愷表示,行業(yè)還沒有發(fā)展到這個(gè)階段,推動(dòng)整合并購的力量還不夠強(qiáng)大;而且,隨著下一代移動(dòng)通信的落地,電子行業(yè)會(huì)有一波戰(zhàn)略機(jī)會(huì),所以這個(gè)時(shí)候沒有或者很少人會(huì)接受被整合并購并。他認(rèn)為整合并購的機(jī)會(huì)會(huì)在2030年之后慢慢的出來,屆時(shí)整個(gè)行業(yè)發(fā)展由亂而治的階段,可能會(huì)出現(xiàn)大魚吃小魚的整合并購動(dòng)作。

孫文劍認(rèn)為企業(yè)自己發(fā)展不下去,去尋求的整合是很正常的。“我們通用智能的CPU,它是天花板非常高的一個(gè)賽道,希望通過自己的努力,快速的成為產(chǎn)品落地的領(lǐng)頭羊,到時(shí)候我們就有更多的機(jī)會(huì)去通過并購的方式來增強(qiáng)自己的力量。”

“并購整合是企業(yè)或者行業(yè)發(fā)展的一種形式,它存在必然有其合理性。不過國內(nèi)巨頭并購的案例較少,也還沒有進(jìn)入大規(guī)模并購階段,各方面的環(huán)境有待完善。”劉永鋒說道。

“我們是非常贊同,全球的半導(dǎo)體都在不斷的并購和整合階段,龍頭公司之間相互合并整合,而我們國內(nèi)在不斷的裂變,所以中國也要符合產(chǎn)業(yè)發(fā)展的規(guī)律和趨勢。以半導(dǎo)體設(shè)備為例,被全球前幾大設(shè)備的巨頭占了整個(gè)市場70%的份額。而國內(nèi)的半導(dǎo)體設(shè)備公司還是以單品類為主,我相信后期的半導(dǎo)體設(shè)備公司也會(huì)進(jìn)行整合,吸收全球優(yōu)秀的半導(dǎo)體的公司,形成一個(gè)IDM的商業(yè)模式,進(jìn)而參與到全球產(chǎn)業(yè)鏈的競爭格局當(dāng)中。”姜寅明說道。

陳凱提出產(chǎn)業(yè)整合是大勢所趨,這種客觀規(guī)律難以用主觀去對抗。如果在產(chǎn)業(yè)和產(chǎn)品體系上有互補(bǔ)性,或者在文化上面大家彼此是志同道合,大家進(jìn)行并購整合應(yīng)該是非常自然的選擇。以美國為例,不僅是半導(dǎo)體行業(yè)了,各個(gè)行業(yè)目前剩下來的都是巨頭,行業(yè)的集中化程度都非常高,這個(gè)是跟美國的資本市場的設(shè)置以及整個(gè)投融資體系密不可分,美國以 VC創(chuàng)投和直接融資作為資本市場主要融資來源,因?yàn)樗馁Y本市場很成熟,既有做VC、有做并購基金的,有上市后繼續(xù)進(jìn)行服務(wù)的投行

產(chǎn)業(yè)并購中分分合合,但總體來以合為主,并購是從產(chǎn)業(yè)誕生就開始貫穿到現(xiàn)在的手段。不過,陳凱也認(rèn)為國內(nèi)的芯片行業(yè)現(xiàn)在還沒有進(jìn)入到大規(guī)模的并購階段。原因是現(xiàn)在的注冊制讓上市變得更容易一些,另外前期行業(yè)熱度比較高,很多企業(yè)拿到了很多融資,可能短期內(nèi)還能繼續(xù)生存下去。

此外,胡卓預(yù)測未來EDA等軟件端會(huì)很快進(jìn)入產(chǎn)業(yè)并購的趨勢,還有設(shè)計(jì)端市場的一些比較好的團(tuán)隊(duì)也會(huì)被巨頭效應(yīng)的上市公司所并購。

雖然面對很多的挑戰(zhàn)和痛點(diǎn),但各家芯片公司及投資機(jī)構(gòu)均為未來充滿信心,不要過于樂觀也不必太悲觀,為了能夠早日打破封鎖,繞開“卡脖”短板,中國的科學(xué)家、企業(yè)家、投資人正在嘗試各種全新的方法和技術(shù),我們需要的是“堅(jiān)守初心,要有耐心”。

免責(zé)聲明:本文采摘自“芯師爺”,僅代表作者個(gè)人觀點(diǎn),不代表薩科微及行業(yè)觀點(diǎn),只為轉(zhuǎn)載與分享,支持保護(hù)知識(shí)產(chǎn)權(quán),轉(zhuǎn)載請注明原出處及作者,如有侵權(quán)請聯(lián)系我們刪除。