服務熱線

0755-83044319

發布時間:2023-03-09作者來源:芯智訊瀏覽:2784

3月3日消息,根據半導體研究機構 Knometa Research [敏感詞]發布的《全球晶圓產能報告》顯示,截至2022年底,三星擁有全球[敏感詞]的先進制程及次先進制程產能;臺積電則是全球[敏感詞]的晶圓代工廠商,擁有全球[敏感詞]的成熟制程產能;德州儀器是全球[敏感詞]模擬芯片供應商,擁有全球[敏感詞]的大線寬制程產能。

根據Knometa Research對于制程的劃分標準:

先進制程:3~6nm晶圓代工制程、Intel 4~Intel 7 MPU、11~14nm DRAM、≥176L 3D NAND

次先進制程:7~16nm晶圓代工制程、Intel 10~Intel 14 MPU、15-20nm DRAM、64-144L 3D NAND

成熟制程:20nm-0.11μm邏輯制程,>20nm DRAM

大線寬制程:≥0.13μm

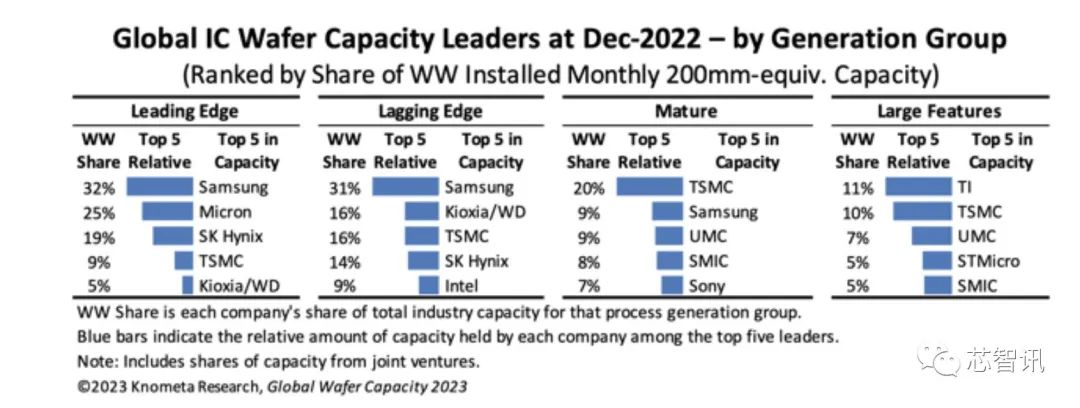

具體來說,在所有包括存儲、邏輯及模擬在內的全球芯片產能當中,截至2022 年底,三星、SK 海力士,美光等三大存儲芯片制造商合計擁有全球先進制程產能的 76%,其中絕大部分用于先進的 DRAM 和 3D NAND Flash 的生產。其中,三星占據了32%的份額,美光占據了25%的份額,SK海力士占據了19%的份額,此外另一大存儲芯片制造商鎧俠則占據了5%的份額。臺積電作為全球[敏感詞]的晶圓代工廠,擁有最多的邏輯前沿制程產能,但是在包括存儲在內的整體前沿制程產能當中的占比僅為9%。

在次先進制程產能當中,三星、鎧俠、SK海力士這三家存儲芯片制造商也同樣取得了高達61%的份額。其中三星以31%的份額位居[敏感詞],排名第二的鎧俠份額為16%,SK海力士則以14%的份額排名第四。臺積電則憑借其龐大的7~16nm晶圓代工制程,也取得了16%的份額。英特爾也得益于其目前[敏感詞]的Intel 10~Intel 14產能拿到了9%的份額。

在成熟制程產能當中,臺積電則以20%的份額位居[敏感詞],排名第二的三星份額為9%,成熟制程大廠聯電份額也為9%。中芯國際憑借近幾年的持續大規模擴產成熟制程產能,份額也達到了8%。排名第五的則是圖像傳感[敏感詞]廠索尼,份額為7%。

在大線寬制程產能當中,模擬芯片大廠德州儀器(TI)以11%的份額位居[敏感詞],排名第二的臺積電份額為10%,聯電份額為7%,意法半導體份額為5%,中芯國際也拿到了5%的份額。

Knometa Research表示,三星因為是業界[敏感詞]的 DRAM 和 NAND Flash芯片制造商,全球第二大先進邏輯制程芯片的制造商之一,因此是業界先進和次先進制程產能的[敏感詞]擁有者。臺積電是業界[敏感詞]的純晶圓代工,在所有四個工藝產能的排名中均位于前五。目前,臺積電擁有39條晶圓廠生產線,提供多樣化的工藝技術組合,迎合各種各樣的客戶。聯電和中芯國際等其他純晶代工廠在成熟的技術領域發揮著重要作用。作為業界領先的模擬和以模擬為中心的混合信號芯片供應商,德州儀器是大線寬制程產能的[敏感詞]擁有者。意法半導體則是業界[敏感詞]的模擬和微控制器產品供應商之一,這些產品通常也采用成熟和大線寬工藝制造。

不過,Knometa Research并未在已公開的報告中公布截至2022年底各大晶圓廠商總產能的排名。

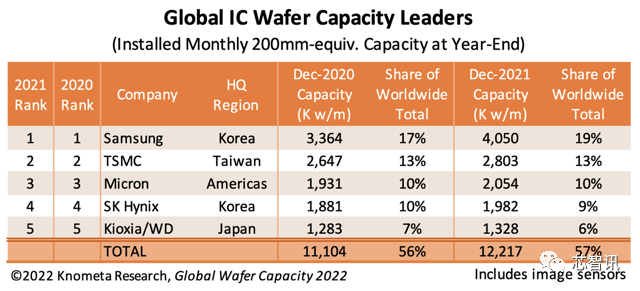

但是根據Knometa Research去年公布的截至2021年底的數據來看,三星當時的月產能為405萬片約當200mm晶圓每月,在全球總產能當中的份額為19%,位居[敏感詞]。臺積電則以280.3萬片當200mm晶圓每月的產能,占據了全球總產能13%的份額。緊隨其后的則是美光(205.4萬片,10%)、SK海力士(198.2萬片,9%)、鎧俠(132.8萬片,6%)。

由于在2022年,臺積電位于中國臺灣的Fab18的四期五期工程以及南京廠的二期工程的投產,預計將推動臺積電整體產能的進一步提升。

相比之下,由于存儲市場需求下滑,鎧俠和美光這兩大存儲廠在2022年四季度都相繼宣布了減產30%和20%,預計截至2022年底,這兩大存儲廠商的產能將相比2021年底可能略低。三星和SK海力士在2022年底前均未宣布減產,預計產能相比2021年底要更高一些。

另外,根據中芯國際財報顯示,截至2022年底,其月產能為71.4萬片約當200mm晶圓。顯然,中芯國際目前的產能與前五大晶圓廠相比仍有較大差距。

如果排除存儲廠商,僅從晶圓代工廠來看,以營收數據來衡量,根據芯思想依據各家財報數據統計顯示,2022年,臺積電位居[敏感詞],市場份額高達63.14%;聯電位居第二,市場份額為7.77%;格芯排名第三,市場份額為6.66%;中芯國際則是排名第四,市場份額為6.01%,相比上一年略有下滑。

美國芯片制造商56%產能在美國以外

另外值得一提的是,Knometa Research不久前公布的另一份報告顯示,截至2022年底,美國企業月產能為460萬片200毫米當量晶圓,其中200萬片在美國國內晶圓廠生產,260萬片在海外生產。也就是說,美國芯片制造商有 56% 的晶圓產能建在美國以外。

其中,美國公司[敏感詞]的離岸產能分布在新加坡(占總量的 22%)、中國臺灣(12%)、日本(10%)、德國(4%)、愛爾蘭(3%)和以色列(2%)。

存儲芯片制造商美光是美國迄今為止[敏感詞]的離岸產能所有者。該公司在美國境外經營著 12 家晶圓廠,占美國海外生產的 260 萬片晶圓總量的 65%。格芯(GlobalFoundries )以 14% 的份額位居第二,緊隨其后的是英特爾占 9%,德州儀器占 5%。

不過,美國政府已經于2022年7月通過了配套有520多億美元的《芯片與科學法案》,此舉已經推動了臺積電、三星、英特爾、美光、格芯等晶圓制程廠商加大了對于美國的投資。預計未來,隨著新建晶圓廠的啟用,美國本土的晶圓制造產能將獲得大幅提升。

免責聲明:本文采摘自“芯智訊”,本文僅代表作者個人觀點,不代表薩科微及行業觀點,只為轉載與分享,支持保護知識產權,轉載請注明原出處及作者,如有侵權請聯系我們刪除。

友情鏈接:站點地圖 薩科微官方微博 立創商城-薩科微專賣 金航標官網 金航標英文站

Copyright ?2015-2024 深圳薩科微半導體有限公司 版權所有 粵ICP備20017602號