服務(wù)熱線

0755-83044319

發(fā)布時(shí)間:2022-09-12作者來(lái)源:薩科微瀏覽:2378

近年來(lái),隨著國(guó)家的重視和支持以及產(chǎn)業(yè)界的共同努力,中國(guó)半導(dǎo)體產(chǎn)業(yè)發(fā)展迅速。但是,不可否認(rèn)的是,國(guó)產(chǎn)半導(dǎo)體產(chǎn)業(yè)鏈仍存在著眾多的薄弱環(huán)節(jié)。比如備受關(guān)注的半導(dǎo)體制造領(lǐng)域,國(guó)內(nèi)就一直面臨著“卡脖子”問(wèn)題,特別是在先進(jìn)制程制造方面受制嚴(yán)重。另外,國(guó)內(nèi)的半導(dǎo)體設(shè)計(jì)產(chǎn)業(yè)雖然達(dá)到了全球領(lǐng)先的水平,但是芯片設(shè)計(jì)所需的EDA工具仍是嚴(yán)重受制于人,這些也成為了美國(guó)打壓中國(guó)半導(dǎo)體產(chǎn)業(yè)的重要方向。

那么目前國(guó)內(nèi)的EDA產(chǎn)業(yè)目前的現(xiàn)狀如何,存在哪些問(wèn)題,如何去突破?帶著這些問(wèn)題,芯智訊在近日采訪了多家國(guó)產(chǎn)EDA廠商,希望能夠?yàn)榇蠹医獯疬@些問(wèn)題。

一、國(guó)產(chǎn)EDA現(xiàn)狀與困境

對(duì)于芯片設(shè)計(jì)來(lái)說(shuō),隨著芯片越來(lái)越復(fù)雜,設(shè)計(jì)也規(guī)模越來(lái)越大,設(shè)計(jì)師依靠手工難以完成相關(guān)工作,必須依靠 EDA 工具完成電路設(shè)計(jì)、版圖設(shè)計(jì)、版圖驗(yàn)證、性能分析等工作,以減少設(shè)計(jì)偏差、提高流片成功率及節(jié)省流片費(fèi)用。因此,EDA也有著“芯片之母”之稱(chēng)。

1、美國(guó)EDA廠商壟斷國(guó)內(nèi)外市場(chǎng)

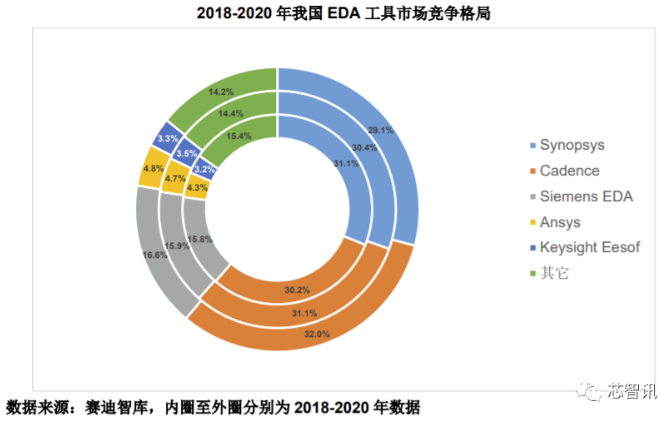

首先從全球EDA市場(chǎng)來(lái)看,美國(guó)廠商占據(jù)了壟斷地位。數(shù)據(jù)顯示,在2020年的全球EDA市場(chǎng),美國(guó)Synopsys、美國(guó)Cadence,以及EDA研發(fā)總部在美國(guó)的Siemens EDA(2016年Mentor Graphics被德國(guó)西門(mén)子收購(gòu)后更名為Siemens EDA)、美國(guó)Ansys、美國(guó)Keysight Technologies的市場(chǎng)份額分別為29.1%、32%、16.6%、4.8%和3.3%,合計(jì)占據(jù)了全球近86%的市場(chǎng)。

從國(guó)內(nèi)EDA市場(chǎng)來(lái)看,美國(guó)三大EDA廠商也占據(jù)了主導(dǎo)地位。根據(jù)賽迪智庫(kù)數(shù)據(jù)顯示,2020年Synopsys、Cadence和Seimens EDA三巨頭合計(jì)占領(lǐng)國(guó)內(nèi)約80%的市場(chǎng)份額,國(guó)產(chǎn)EDA廠商的份額僅11.5%,其中華大九天占據(jù)了國(guó)內(nèi)EDA市場(chǎng)約6%的市場(chǎng)份額,居本土EDA企業(yè)首位。

雖然近兩年在自主可控及資本的助推下,國(guó)產(chǎn)EDA發(fā)展迅速,涌現(xiàn)出了數(shù)十家EDA廠商,但是絕大多數(shù)都是小而不強(qiáng),且絕大多數(shù)都屬于是點(diǎn)工具類(lèi)型,僅少數(shù)廠商擁有部分細(xì)分領(lǐng)域的全流程工具,但沒(méi)有實(shí)現(xiàn)整個(gè)集成電路設(shè)計(jì)所需的EDA全流程的覆蓋。目前,國(guó)內(nèi)EDA廠商中,僅華大九天能夠提供模擬電路設(shè)計(jì)全流程EDA工具;概倫電子也只是提供了器件建模和電仿真兩大集成電路制造和設(shè)計(jì)的關(guān)鍵環(huán)節(jié)的工具,近期才剛發(fā)布面向各類(lèi)存儲(chǔ)器電路、各類(lèi)模擬電路等為代表的定制類(lèi)芯片設(shè)計(jì)的EDA全流程工具;芯華章也只在數(shù)字驗(yàn)證全流程方面有比較完整的覆蓋。

2、國(guó)產(chǎn)EDA仍有40%環(huán)節(jié)存在空白

據(jù)芯智訊了解,由于EDA的產(chǎn)業(yè)涉及的工具鏈比較長(zhǎng),整個(gè)工具鏈要做全,并不是一家兩家國(guó)產(chǎn)EDA廠商就能做到的,目前國(guó)產(chǎn)EDA廠商都相對(duì)比較弱小,需要國(guó)產(chǎn)EDA產(chǎn)業(yè)界共同努力。

一位專(zhuān)業(yè)人士向芯智訊透露,目前國(guó)產(chǎn)EDA工具整體上能夠商業(yè)化、產(chǎn)品化,能夠提供產(chǎn)業(yè)界使用的,大概只能覆蓋60%~65%的環(huán)節(jié),也就是說(shuō)還有35%~40%的環(huán)節(jié)還存在著空白。

即便是國(guó)內(nèi)最早上市的EDA廠商概倫電子,其主要也只是提供了器件建模和電仿真兩大集成電路制造和設(shè)計(jì)的關(guān)鍵環(huán)節(jié)的工具。直到今年8月1日才宣布計(jì)劃推出[敏感詞]個(gè)面向各類(lèi)存儲(chǔ)器電路、各類(lèi)模擬電路等為代表的定制類(lèi)芯片設(shè)計(jì)的EDA全流程N(yùn)anoDesigner。

而國(guó)內(nèi)[敏感詞]的EDA廠商華大九天,雖然已在模擬電路設(shè)計(jì)和平板顯示電路設(shè)計(jì)方面基本實(shí)現(xiàn)了全流程工具覆蓋。但是,在數(shù)字電路設(shè)計(jì)方面仍未形成全流程工具覆蓋。有行業(yè)專(zhuān)家認(rèn)為,目前國(guó)內(nèi)數(shù)字電路全流程方面,可能仍有30%的空白。

數(shù)字EDA領(lǐng)域?qū)I(yè)人士指出,“RTL(register transfer level)邏輯仿真,是EDA工具中是用量[敏感詞]的一塊,國(guó)內(nèi)這類(lèi)產(chǎn)品也很少;邏輯綜合方面也比較薄弱,國(guó)內(nèi)的EDA廠商邏輯綜合工具現(xiàn)在做FPGA是可以的,因?yàn)镕PGA是相對(duì)比較固定的,但做ASIC則不然”。

對(duì)此,在RTL邏輯仿真工具上已有突破的芯啟源EDA&IP銷(xiāo)售總經(jīng)理裘燁敏也指出,“RTL仿真確實(shí)很難,之前也僅有國(guó)外三大EDA廠能夠提供相關(guān)產(chǎn)品。我們也是在去年才成功推出了自己邏輯仿真工具——MimicPro,并且已經(jīng)有提供給客戶(hù)使用,客戶(hù)產(chǎn)品今年也才剛剛流片。即便如此,我們的邏輯仿真工具也并沒(méi)有做到百分之百的覆蓋,但是已經(jīng)可以解決很多企業(yè)的痛點(diǎn)了,或者說(shuō)已經(jīng)合格做備胎了。”

△芯啟源EDA&IP銷(xiāo)售總經(jīng)理裘燁敏

△芯啟源EDA仿真工具MimicPro

裘燁敏坦言:“RTL仿真這一塊,普適性的feature相對(duì)不多,每一個(gè)企業(yè)對(duì)于feature的要求都有比較大的差異,哪怕是同一個(gè)行業(yè)都會(huì)有一些不一樣,這就要求我們國(guó)內(nèi)的企業(yè)投入更多的人力去適應(yīng)客戶(hù)的需求。我們也希望有更多的合作伙伴或者友商往RTL仿真去做,但確實(shí)很難,雖然國(guó)內(nèi)有我們這樣的一兩家公司在做,但是做到落地到商用打磨完,可能還需要兩三年。”

據(jù)芯智訊了解,對(duì)于芯片前端設(shè)計(jì)人員來(lái)說(shuō),主要工作內(nèi)容就是進(jìn)行RTL邏輯開(kāi)發(fā)。當(dāng)算法人員完成算法之后,芯片設(shè)計(jì)人員是用Verilog HDL完成算法的硬件建模,即所謂的RTL開(kāi)發(fā)。RTL開(kāi)發(fā)完成之后,進(jìn)入驗(yàn)證階段。這市就需要用到EDA邏輯仿真驗(yàn)證,可以用來(lái)檢查代碼中的語(yǔ)法錯(cuò)誤以及代碼行為的正確性。而隨著異構(gòu)芯片、chiplet 的普及、算法、軟件框架的復(fù)雜化,前端工程師范疇的驗(yàn)證工作,也從邏輯仿真,覆蓋到算法及軟硬件協(xié)同驗(yàn)證。

3、質(zhì)量、工藝、數(shù)據(jù)遷移問(wèn)題

國(guó)產(chǎn)EDA除了仍有很多空白環(huán)節(jié)之外,要想替代國(guó)外EDA,還存在著質(zhì)量、對(duì)先進(jìn)工藝的支持、客戶(hù)數(shù)據(jù)遷移等方面的問(wèn)題。

行芯董事長(zhǎng)兼總經(jīng)理賀青就表示,“雖然國(guó)內(nèi)在模擬電路設(shè)計(jì)上已經(jīng)實(shí)現(xiàn)了全流程工具覆蓋,但在數(shù)字芯片設(shè)計(jì)的EDA工具鏈與國(guó)際頭部公司還存在空白。數(shù)字芯片從開(kāi)發(fā)到流片投入動(dòng)輒數(shù)億元,試錯(cuò)成本高昂,所需EDA工具種類(lèi)繁多,對(duì)精度、效率、容量都有極高要求。行芯從2018年成立,一直專(zhuān)注于芯片物理設(shè)計(jì)Signoff領(lǐng)域,與行業(yè)頭部客戶(hù)協(xié)同作戰(zhàn),用了四年時(shí)間才實(shí)現(xiàn)數(shù)字EDA工具的商業(yè)化。”

△行芯董事長(zhǎng)兼總經(jīng)理賀青

裘燁敏也坦言:“我們的RTL仿真工具實(shí)際上在性能上,犧牲了很多feature,接下來(lái)我們會(huì)把性能趕上去,但是feature的能力還得慢慢往上走,debug的功能確實(shí)沒(méi)有做到那么全,也還得一步一步,一點(diǎn)一點(diǎn)的做,而且越后面剩下的骨頭就越難啃。”

另外,國(guó)產(chǎn)EDA在先進(jìn)制程工藝的支撐上也存在著難題。比如目前國(guó)內(nèi)很多芯片設(shè)計(jì)公司都能夠設(shè)計(jì)7nm、5nm的芯片,但是國(guó)產(chǎn)EDA工具很多還做不到對(duì)先進(jìn)工藝的支持。

業(yè)內(nèi)普遍認(rèn)為,EDA發(fā)展[敏感詞]的問(wèn)題,是我們拿不到先進(jìn)工藝的參數(shù)(需要代工廠配合),沒(méi)有參數(shù),工具就沒(méi)有辦法適配、結(jié)合,這也意味著再往更先進(jìn)的制程走就會(huì)非常困難,國(guó)產(chǎn)EDA工具被卡也還有這方面的原因。所以即便全流程工具有了,還要和先進(jìn)制程結(jié)合。

對(duì)于國(guó)產(chǎn)EDA廠商來(lái)說(shuō),要想從國(guó)外EDA廠商手中搶下客戶(hù),還面臨著客戶(hù)數(shù)據(jù)遷移的難題。

如果客戶(hù)長(zhǎng)期使用國(guó)外的EDA工具,就會(huì)積累很多的底層數(shù)據(jù),主要就是PDK,特別是對(duì)于模擬芯片來(lái)說(shuō)更為關(guān)鍵。比如臺(tái)積電,一年可能會(huì)發(fā)布多個(gè)工藝節(jié)點(diǎn),每個(gè)工藝節(jié)點(diǎn)又會(huì)有不同的分支,所以總的PDK可能有幾千個(gè)。國(guó)內(nèi)很多晶圓廠的各個(gè)工藝也只提供三大EDA公司的PDK,其他都不愿意提供,因?yàn)樗惨度搿?/span>這時(shí)候,客戶(hù)想要遷移到國(guó)產(chǎn)EDA工具,就必須要解決PDK問(wèn)題。因?yàn)镻DK不能直接拿來(lái)用,一方面有加密的問(wèn)題,另一方面還有知識(shí)產(chǎn)權(quán)的問(wèn)題。所以,必須要重新來(lái)做一套,非常的耗時(shí)耗力。這也是國(guó)產(chǎn)EDA工具在推廣過(guò)程當(dāng)中遇到的[敏感詞]問(wèn)題。

從設(shè)計(jì)者角度考慮,從一個(gè)EDA公司平臺(tái)遷移到另外一個(gè)EDA平臺(tái)的時(shí)候,工具賣(mài)多少錢(qián)不重要,怕的是原來(lái)底層積累的東西遷移不過(guò)去,那個(gè)代價(jià)比買(mǎi)EDA的代價(jià)要大很多,也確實(shí)有一定的難度。

△芯啟源產(chǎn)品市場(chǎng)總監(jiān)胡侃

芯啟源產(chǎn)品市場(chǎng)總監(jiān)胡侃認(rèn)為,這其實(shí)是國(guó)產(chǎn)EDA生態(tài)的問(wèn)題。“不管是EDA的標(biāo)準(zhǔn)化,還有很多處理器的開(kāi)源組織,都不是我們自己的,沒(méi)有標(biāo)準(zhǔn)化就面臨很多客戶(hù)使用的時(shí)候會(huì)產(chǎn)生壁壘,廠家不一樣,標(biāo)準(zhǔn)知識(shí)不一樣,文件都不一樣,不可復(fù)用,這個(gè)使得產(chǎn)業(yè)落地非常有挑戰(zhàn)性,怎么打通這個(gè)生態(tài),怎么構(gòu)建國(guó)產(chǎn)EDA生態(tài)很重要。

4、人才缺口問(wèn)題

國(guó)產(chǎn)EDA要發(fā)展,離不開(kāi)人才。但是目前國(guó)內(nèi)的EDA人才比較缺乏。

根據(jù)招股書(shū)顯示,國(guó)內(nèi)[敏感詞]的EDA廠商華大九天截至2021年12月31日,員工總數(shù)也只有660人;概倫電子截至2022年6月30日,在職員工總數(shù)為294人;廣立微截至2022年6月30日,在職員工總數(shù)為102人。相比之下其他數(shù)十家國(guó)產(chǎn)EDA廠商的員工人數(shù)大多不到100人。照此估算,目前已有這些國(guó)產(chǎn)EDA廠商的員工總數(shù)恐怕僅有不到3000人左右(賽迪智庫(kù)數(shù)據(jù)顯示,2020年本土EDA企業(yè)總?cè)藬?shù)約為2000人)。

需要指出的是,本土EDA廠商當(dāng)中這不到3000人的從業(yè)人員,其中大約僅有2500人是研發(fā)人員。

相比之下,頭部的EDA廠商當(dāng)中,僅Synopsys一家EDA企業(yè)的全球員工數(shù)就超過(guò)了13000人,達(dá)到了本土EDA產(chǎn)業(yè)的從業(yè)人數(shù)4倍以上。即使規(guī)模相對(duì)較小的Siemens EDA,全球員工總數(shù)也有6000人以上。

另外,目前國(guó)內(nèi)很多EDA公司都還是各做各的,存在著重復(fù)投入和浪費(fèi)的問(wèn)題。

二、國(guó)產(chǎn)EDA如何破局?

以上提到了國(guó)產(chǎn)EDA面臨的很多問(wèn)題和挑戰(zhàn),那么如何解決這些問(wèn)題和挑戰(zhàn)呢?

1、實(shí)現(xiàn)EDA全流程覆蓋:需投入200億元、3000研發(fā)人才、5年時(shí)間

如何打造EDA全流程?行芯董事長(zhǎng)兼總經(jīng)理賀青認(rèn)為,EDA企業(yè)應(yīng)該從點(diǎn)工具上突破,并爭(zhēng)取客戶(hù)的使用以獲得迭代;對(duì)于行業(yè)而言,應(yīng)思考如何“連點(diǎn)成線”。

對(duì)于國(guó)內(nèi)目前比較欠缺的數(shù)字全流程EDA工具方面,賀青表示,基于目前的行業(yè)發(fā)展,通過(guò)國(guó)內(nèi)EDA廠商協(xié)作的方式,大概還需要兩年的時(shí)間才能打造一套完全國(guó)產(chǎn)化的數(shù)字EDA全流程工具。

按照EDA行業(yè)的正常的經(jīng)驗(yàn),一個(gè)工具從開(kāi)發(fā)到出來(lái)成熟,變成產(chǎn)品有5年,但是現(xiàn)在由于外部形式變化,所以迫使國(guó)內(nèi)需要加快一點(diǎn),所以過(guò)去兩年左右開(kāi)始布局,再加兩年左右基本可以成熟。這可能是必須要走的路。

但是,數(shù)字全流程只是一個(gè)方面。從整個(gè)國(guó)產(chǎn)EDA全流程覆蓋的角度來(lái)看,設(shè)計(jì)、制造端,還有應(yīng)用端,所有的東西都要全部覆蓋。

芯智訊從業(yè)內(nèi)多位專(zhuān)家處了解到的看法是:“國(guó)內(nèi)涉及到制造、封裝層面布局的企業(yè)還不多,很多都是剛剛起步,五年時(shí)間屬于基本的要求。而且五年內(nèi)要想真正做出來(lái),還需要有足夠的資源才行,這個(gè)資源也不僅僅是有錢(qián)就行,也不是說(shuō)有足夠數(shù)量的人才就行,關(guān)鍵是要有足夠的高層次人才行。未來(lái)五年內(nèi)把這個(gè)事情做好,預(yù)計(jì)每年要投入40-50億元(至少200億)。人才方面,國(guó)內(nèi)要把EDA做全,3000的研發(fā)人員是起步要求,加上其他的銷(xiāo)售、行政等配套人員,差不多要4000人。但是目前,國(guó)內(nèi)的EDA人才是比較緊缺的。”

正如前面所提到的,目前本土EDA企業(yè)的員工總數(shù)大概只有不到3000人,這其中研發(fā)人員估計(jì)不到2500人。

另外,本土EDA企業(yè)之前還存在著各自為戰(zhàn),著重復(fù)投入和浪費(fèi)的問(wèn)題。所以,真正在做有助于國(guó)產(chǎn)EDA全流程覆蓋,這2500人研發(fā)人才是不夠的。

就目前國(guó)內(nèi)所有的EDA人才力量,如果大家做好分工尚能滿(mǎn)足人力要求,如果企業(yè)間還存在很多業(yè)務(wù)和人力的重疊則不太足以支撐,所以需要大家協(xié)作來(lái)解決這個(gè)問(wèn)題。

“EDA全流程的覆蓋,需要眾多國(guó)產(chǎn)EDA合作伙伴一起,通過(guò)形成聯(lián)盟,特別是在重點(diǎn)客戶(hù)上,大家需要充分協(xié)同。比如,我們的產(chǎn)品主要是面向先進(jìn)工藝,但是我們只覆蓋了一個(gè)面,要實(shí)現(xiàn)所有流程的覆蓋,就需要大家一起,在某家大客戶(hù)那邊投一個(gè)團(tuán)隊(duì),大家一起打磨,整個(gè)流程串起來(lái)沒(méi)有問(wèn)題了,能夠被客戶(hù)用了,才算是有了。”賀青說(shuō)道。

2、多角度入手,引導(dǎo)和鼓勵(lì)使用國(guó)產(chǎn)EDA

國(guó)產(chǎn)EDA要想得到更快的發(fā)展,自然是離不了國(guó)產(chǎn)芯片設(shè)計(jì)廠商的大力支持。雖然在近年來(lái)美國(guó)對(duì)中國(guó)半導(dǎo)體產(chǎn)業(yè)的持續(xù)打壓,以及“國(guó)產(chǎn)替代”的趨勢(shì)之下,一些國(guó)產(chǎn)芯片設(shè)計(jì)廠商也開(kāi)始愿意給予國(guó)產(chǎn)EDA機(jī)會(huì),但是主要也只是一些頭部的芯片設(shè)計(jì)廠商。

“中國(guó)現(xiàn)在幾千家芯片設(shè)計(jì)企業(yè),實(shí)際上愿意用國(guó)產(chǎn)EDA的企業(yè)少之又少,哪怕在‘清單’上的企業(yè),有些都沒(méi)有用,這就是當(dāng)前的狀況,也是需要大家努力改變的。當(dāng)然,現(xiàn)在情況至少比以前好了很多。”賀青說(shuō)道。

另一方面,正由于目前國(guó)產(chǎn)EDA與國(guó)外EDA存在較大差距,因此客戶(hù)在用的過(guò)程當(dāng)中也存在一定的風(fēng)險(xiǎn),這也讓部分國(guó)產(chǎn)芯片設(shè)計(jì)廠商望而卻步,特別是中小型的芯片設(shè)計(jì)廠商不愿意當(dāng)“小白鼠”,而對(duì)于大廠來(lái)說(shuō),門(mén)檻更高,很多中小國(guó)產(chǎn)EDA廠商又難以做進(jìn)去。

對(duì)此,一些國(guó)產(chǎn)EDA企業(yè)曾從以下幾方面持續(xù)呼吁:

首先,隨著外部形勢(shì)的變化,企業(yè)上下游要有戰(zhàn)略的定位。鼓勵(lì)和引導(dǎo)產(chǎn)業(yè)界從戰(zhàn)略的角度來(lái)考慮,這需要國(guó)家和產(chǎn)業(yè)界集體呼吁,因?yàn)檫@已經(jīng)不是簡(jiǎn)單的市場(chǎng)、效益問(wèn)題。

第二,僅僅靠幾個(gè)大公司對(duì)產(chǎn)業(yè)的拉動(dòng),力量有限,還是要市場(chǎng)化。這就要求國(guó)產(chǎn)EDA廠商要把自己的產(chǎn)品做好,前期需要抓住客戶(hù)戰(zhàn)略上給予支持的機(jī)會(huì),把產(chǎn)品打磨好,后期就需要主動(dòng)地從市場(chǎng)化的角度,配合應(yīng)用需求,依靠自身產(chǎn)品的市場(chǎng)競(jìng)爭(zhēng)力去贏得市場(chǎng)。

第三,政府層面上應(yīng)該鼓勵(lì)或者引導(dǎo)國(guó)產(chǎn)化的應(yīng)用。比如設(shè)立一個(gè)國(guó)產(chǎn)化獎(jiǎng)勵(lì)基金,用國(guó)產(chǎn)化EDA用得好了,可以獎(jiǎng)勵(lì)一下,用得越好獎(jiǎng)勵(lì)更多,真正的讓他愿意用,并把國(guó)產(chǎn)EDA用好。

“國(guó)產(chǎn)EDA發(fā)展目前主要是基于外部的壓力,反而發(fā)展的比較快。在前幾年,我們做好的工具,實(shí)際上沒(méi)有特別好的場(chǎng)景給我們做打磨,很多客戶(hù)此前或許基于他們自身盡快流片實(shí)現(xiàn)量產(chǎn)壓力,并沒(méi)有給國(guó)產(chǎn)EDA企業(yè)機(jī)會(huì)。但現(xiàn)在,這些機(jī)會(huì)開(kāi)始越來(lái)越多,我們也是希望從政府引導(dǎo)方面給到企業(yè)更多的機(jī)會(huì)。EDA本來(lái)就是工具,整個(gè)全流程的東西不經(jīng)過(guò)打磨自然是無(wú)法做到更好。我們也是希望客戶(hù)能給我們機(jī)會(huì)去打磨,去把產(chǎn)品做好。”裘燁敏說(shuō)道。

鴻芯微納CTO王宇成則認(rèn)為,即使未來(lái)國(guó)產(chǎn)EDA工具鏈技術(shù)上達(dá)到了可替代性,真正要國(guó)內(nèi)用戶(hù)愿意來(lái)買(mǎi)單也會(huì)是非常困難的。“需要多管齊下才有成功可能性。首先需要有采用國(guó)產(chǎn)EDA工具的頭部芯片設(shè)計(jì)企業(yè)來(lái)背書(shū);還要有國(guó)內(nèi)fab對(duì)國(guó)產(chǎn)工具的支持,協(xié)同優(yōu)化;國(guó)家政策上要加強(qiáng)保護(hù)軟件知識(shí)產(chǎn)權(quán),加強(qiáng)打擊盜版,同時(shí)以補(bǔ)貼鼓勵(lì)使用國(guó)產(chǎn)工具,使芯片公司從財(cái)務(wù)上使感受到使用國(guó)產(chǎn)工具的好處。這樣形成正循環(huán),最后形成國(guó)產(chǎn)工具的突破。”

3、天下武功,唯快不破

要想突破國(guó)外EDA的壟斷,甚至實(shí)現(xiàn)反超,國(guó)產(chǎn)EDA除了要把產(chǎn)品做好之外,還需跑的比國(guó)外EDA廠商更快。雖然國(guó)外的EDA廠商為了服務(wù)好本土客戶(hù),也都有在國(guó)內(nèi)建立服務(wù)團(tuán)隊(duì),提供本地化的快速服務(wù)。但是由于外資企業(yè)文化上的差異,本土EDA廠商依然可以通過(guò)“速度”來(lái)實(shí)現(xiàn)突圍。比如本土廠商很多都可以為客戶(hù)提供7×24小時(shí)的快速反應(yīng)的貼身服務(wù),而這卻是國(guó)外EDA廠商難以做到的。

“中國(guó)人的勤勞,使得我們本土企業(yè)可以通過(guò)更快的速度來(lái)進(jìn)行追趕國(guó)外廠商。比如,以前我們客戶(hù)采用國(guó)外的EDA軟件設(shè)計(jì)芯片所需要的周期是1,那么我們公司現(xiàn)在已經(jīng)做到只需要原來(lái)周期的1/3,要做到這一點(diǎn),我們自然需要付出更多的人力和時(shí)間,這也使得我們每天幾乎都處于極限狀態(tài),用速度來(lái)幫助客戶(hù)換取時(shí)間。這也是我們的一個(gè)取勝之道。”賀青說(shuō)道。

當(dāng)然,除了通過(guò)更多的人力和精力的付出,來(lái)?yè)Q取速度上的優(yōu)勢(shì),我們也可以嘗試其他的路徑或者其他人沒(méi)有走通的路徑,比如更好的解決硬件對(duì)于軟件的加速問(wèn)題,來(lái)實(shí)現(xiàn)速度上的趕超。

4、并購(gòu)整合,做大做強(qiáng)

近幾年由于美國(guó)的打壓以及資本的追捧,涌現(xiàn)出了一大批的初創(chuàng)型國(guó)產(chǎn)EDA企業(yè),使得目前國(guó)內(nèi)國(guó)產(chǎn)EDA企業(yè)的數(shù)量超過(guò)了30家,遠(yuǎn)超國(guó)外EDA企業(yè)數(shù)倍。雖然數(shù)量很多,但總體上都很弱小,產(chǎn)品覆蓋面也是非常零散。

從國(guó)外三大EDA巨頭的發(fā)展歷程來(lái)看,期間經(jīng)歷了一系列頻繁的并購(gòu)。有數(shù)據(jù)統(tǒng)計(jì),截至2020年底,這三大EDA巨頭共發(fā)起過(guò)200余起兼并收購(gòu)案,其中Synopsys兼并收購(gòu)次數(shù)最多,高達(dá)80次;Cadence和Siemens EDA分別為62次和66次。

顯然,未來(lái)國(guó)產(chǎn)EDA要想做大做強(qiáng),也必然會(huì)經(jīng)歷一個(gè)優(yōu)勝劣汰、大魚(yú)吃小魚(yú)的過(guò)程。

鴻芯微納CTO王宇成也表示:“國(guó)外EDA供應(yīng)商經(jīng)過(guò)二三十年的商業(yè)競(jìng)爭(zhēng),兼并整合,已經(jīng)形成了數(shù)家公司能夠提供高度集成和完整的工具鏈。相比之下,國(guó)內(nèi)EDA供應(yīng)商還處于僅能提供點(diǎn)工具,群雄逐鹿的狀態(tài)。國(guó)內(nèi)芯片設(shè)計(jì)公司既沒(méi)有動(dòng)力,也沒(méi)能力來(lái)購(gòu)買(mǎi)國(guó)產(chǎn)點(diǎn)工具,化費(fèi)精力拼裝成工具鏈來(lái)取代現(xiàn)有高度成熟高度整合,由單一供應(yīng)商提供的解決方案。就連國(guó)內(nèi)的Fab,也只認(rèn)證Cadence flow與Synopsys flow, 沒(méi)有點(diǎn)工具的認(rèn)證機(jī)制。所以,國(guó)產(chǎn)EDA 要能夠贏得客戶(hù),成為主流工具鏈,并購(gòu)整合是極為必要的手段。”

對(duì)于國(guó)內(nèi)EDA產(chǎn)業(yè)整合并購(gòu)需要注意的關(guān)鍵問(wèn)題,還是需要更多的戰(zhàn)略思考與定力。一方面,純粹的技術(shù)拼湊無(wú)法真正提升企業(yè)的核心競(jìng)爭(zhēng)力,需要做到真正的互補(bǔ);另一方面,企業(yè)只有自身具備一定的自主技術(shù)與研發(fā)實(shí)力后,才能夠透過(guò)自身的創(chuàng)新能力,把這些技術(shù)充分消化、串聯(lián)起來(lái),才能更好打通工具間的限制,通過(guò)深度融合更好賦能客戶(hù)生產(chǎn)效率提升。

5、突破工藝限制,面向系統(tǒng)級(jí)應(yīng)用,打造下一代EDA

過(guò)去的四十年里面,不斷發(fā)展的工藝和架構(gòu)設(shè)計(jì)共同推動(dòng)著先進(jìn)制程的發(fā)展。但是現(xiàn)實(shí)趨勢(shì)來(lái)看,一方面工藝的進(jìn)步已經(jīng)逼近極限,更高工藝已經(jīng)不能帶來(lái)過(guò)去那種成本、性能、功耗的全面優(yōu)勢(shì)。

根據(jù)Techinsight網(wǎng)站對(duì)天璣9000處理器的分析,臺(tái)積電所聲稱(chēng)的N4關(guān)鍵工藝尺寸與其早期N5產(chǎn)品幾乎完全相同。另一方面,芯片創(chuàng)新空間更大了,越來(lái)越多的系統(tǒng)廠商,諸如蘋(píng)果、特斯拉等開(kāi)始下場(chǎng)自研芯片。援引某位業(yè)內(nèi)資深人士觀點(diǎn),他表示“為了達(dá)成系統(tǒng)、應(yīng)用對(duì)芯片的要求,大家更多從系統(tǒng)設(shè)計(jì)角度出發(fā),借助系統(tǒng)、架構(gòu)的創(chuàng)新,以應(yīng)用導(dǎo)向驅(qū)動(dòng)芯片設(shè)計(jì),實(shí)現(xiàn)對(duì)系統(tǒng)能力的提升,降低對(duì)先進(jìn)工藝的依賴(lài)。”

這些新出現(xiàn)的市場(chǎng)需求、技術(shù)趨勢(shì),一方面為EDA發(fā)展提供了新的市場(chǎng)機(jī)遇,另一方面,也對(duì)EDA工具提出了更高的、不同以往的要求。這位業(yè)內(nèi)資深人士人提到,“諸如人工智能、云原生等技術(shù)的出現(xiàn),又為下一代EDA工具提供了更大的想象空間。這就為國(guó)產(chǎn)EDA廠商提供了更高的技術(shù)起點(diǎn),也是實(shí)現(xiàn)跨越式發(fā)展的新機(jī)遇。”

由此看來(lái),如何抓住下一代EDA的發(fā)展趨勢(shì),帶動(dòng)EDA從自動(dòng)化向智能化發(fā)展,形成從系統(tǒng)需求到芯片設(shè)計(jì)的智能化流程,讓系統(tǒng)工程師和軟件工程師都能參與到芯片設(shè)計(jì)中來(lái),縮短從芯片需求到系統(tǒng)應(yīng)用創(chuàng)新的周期,降低復(fù)雜芯片的設(shè)計(jì)和驗(yàn)證難度,更好賦能電子系統(tǒng)創(chuàng)新,也應(yīng)該成為所有EDA廠商思考和重視的方向。

免責(zé)聲明:本文轉(zhuǎn)載自“芯智訊”,本文僅代表作者個(gè)人觀點(diǎn),不代表薩科微及行業(yè)觀點(diǎn),只為轉(zhuǎn)載與分享,支持保護(hù)知識(shí)產(chǎn)權(quán),轉(zhuǎn)載請(qǐng)注明原出處及作者,如有侵權(quán)請(qǐng)聯(lián)系我們刪除。

友情鏈接:站點(diǎn)地圖 薩科微官方微博 立創(chuàng)商城-薩科微專(zhuān)賣(mài) 金航標(biāo)官網(wǎng) 金航標(biāo)英文站

Copyright ?2015-2024 深圳薩科微半導(dǎo)體有限公司 版權(quán)所有 粵ICP備20017602號(hào)