服務熱線

0755-83044319

發布時間:2022-10-14作者來源:薩科微瀏覽:6599

Rambus公司收購的 Inphi DDR4 寄存器時鐘驅動器 (RCD) 是高性能、大容量企業和數據中心系統的理想選擇,可提供業內領先的 I/O 性能和裕度。該驅動器是 RDIMM 的關鍵組件,搭配我們的 DDR4 數據緩沖器使用時,也是 LRDIMM 的關鍵組件。

Demand for in-memory computing has dramatically risen with the industry’s insatiable appetite for more, faster data. Our DDR4 RCD, iDDR4RCD-GS02, recently acquired from Inphi, is made for speed, reliability and power efficiency to meet the requirements for real-time, memory-intensive applications.

The DDR4 RCD is a critical component for both classes of server memory modules, RDIMMs and LRDIMMs.

The iDDR4RCD-GS02 32-bit 1:2 registering clock driver with parity is designed for 1.2 V VDD operation.

All inputs are pseudo-differential with an external or internal voltage reference. All outputs are full swing CMOS drivers optimized to drive single terminated 25 to 50 ohms traces in DDR4/DDR4L RDIMM and LRDIMM applications. The clock outputs Yn_t and Yn_c and control net outputs QxCKEn, QxCSn and QxODTn can be driven with different strengths to compensate for different DIMM net topologies. By disabling unused outputs the power consumption can be reduced.

The iDDR4RCD-GS02 register operates from a differential clock (CK_t and CK_c). Inputs are registered at the crossing of CK_t going HIGH, and CK_c going LOW. The input signals can be either re-driven to the outputs or they can be used to access device internal control registers when certain input conditions are met.

隨著行業日益需要更快速地獲取更多數據,內存計算需求急劇上升。DDR4 RCD iDDR4RCD-GS02 專為提高速度、可靠性和功率效率而設計,以滿足實時內存密集型應用的需求。

DDR4 RCD 是兩類服務器內存模塊 RDIMM 和 LRDIMM 的關鍵組件。

具有奇偶校驗功能的 iDDR4RCD-GS02 32 位 1:2 寄存時鐘驅動器專為 1.2V VDD 運行而設計。

所有輸入均為帶有外部或內部參考電壓的偽差分輸入。所有輸出均為經過優化的全擺幅 CMOS 驅動器,可在 DDR4/DDR4L RDIMM 和 LRDIMM 應用中驅動 25 至 50 歐姆的單端傳輸線。時鐘輸出 Yn_t 和 Yn_c 以及控制網絡輸出 QxCKEn、QxCSn 和 QxODTn 可以使用不同的強度驅動,以補償不同的 DIMM 網絡拓撲。通過禁用未使用的輸出,可以降低功耗。

iDDR4RCD-GS02 寄存器使用差分時鐘 (CK_t 和 CK_c). 運行。輸入寄存在 CK_t 上升和 CK_c 下降的交叉點。輸入信號可以重新驅動到輸出端,或者滿足某些輸入條件時用于訪問設備內部控制寄存器。

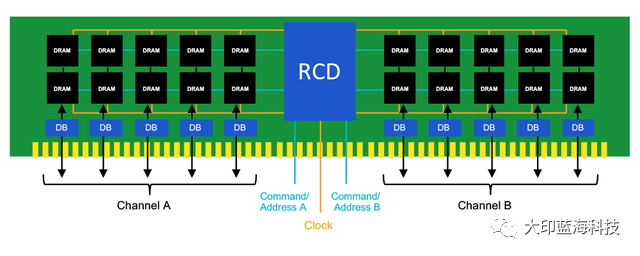

Rambus發布第二代RCD時鐘芯片為DDR5-5600服務器內存打造

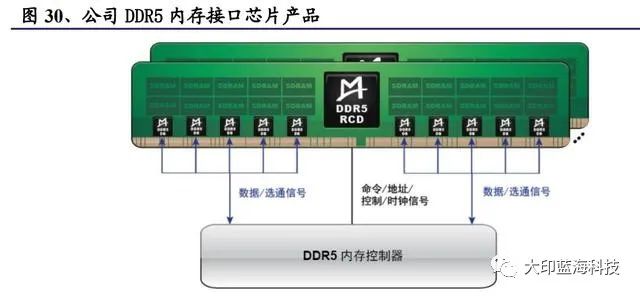

2021年10 月 15 日消息,美國內存 IP 廠商 Rambus 今日宣布推出第二代 RCD 時鐘芯片(registering clock drivers),為下一代 DDR5-5600 服務器內存條打造。該產品可以用于 DDR5 RDIMM 和 LRDIMM 內存,可結合數據緩沖器 data buffers 使用,相比無緩沖的 DIMM 內存帶寬、容量更高,性能更強,實現 5600 MT/s 的數據傳輸速率。此外,RDIMM 和 LRDIMM 內存,可以減少 CPU 的負載,提高信號的完整性。

Rambus 這種 RCD 時鐘芯片放置于內存條的正中央,可以同時滿足雙通道的需求。圖中可以看出,每兩個 DRAM 顆粒搭配一個 DB 緩沖芯片。

Rambus [敏感詞]代 RCD 芯片同樣適用于 DDR5 內存,[敏感詞]速率支持 4800MT/s。官方表示,第二代 RCD 不但將數據傳輸速率提高了 17%,還可以降低功耗。目前,已經將第二代 RCD 芯片的樣品提供給內存廠商進行研發,產品正式上市還需要一段時間,具體取決于英特爾下一代服務器平臺的發布時間。

完全符合[敏感詞]的 JEDEC DDR4RCD02 標準

適用于 RDIMM 和 LRDIMM

2V Vdd 電源

運行速度高達 2666 Mbps

基于頻率的多重設置功耗優化

廣泛的溫度范圍:-5° C – 125° C

符合 ROHS

改進后的 ESD/EOS 超過 JEDEC 要求

對服務器性能的需求持續飆升。在摩爾定律的影響開始放緩之際,對支持當今云服務和高級分析工具的大型內存數據庫提出了新的要求。高速服務器內存接口芯片組迎來了重要的新機遇,可以在不影響內存容量的情況下實現高速內存性能。希望優化服務器內存架構設計并提高整體服務器性能和可靠性的企業應認真考慮優化的 DDR4 內存接口芯片組,提升服務器內存模塊的性能。

寄存器時鐘驅動器(RCD)全球范圍內主要廠商(品牌)

全球市場主要寄存器時鐘驅動器生產商包括瀾起科技、瑞薩電子、Rambus等。

內存接口芯片龍頭瀾起科技研究報告

1.1、瀾起科技:內存接口芯片龍頭,云計算領域布局進一步完善

瀾起科技于 2004 年成立,于 2019 年于科創板上市,是國際領先的高性能處理器 和全互連芯片設計公司。公司致力于為云計算和人工智能領域提供高性能、低功 耗的芯片解決方案,目前的產品包括內存接口芯片及內存模組配套芯片、PCIe Retimer 芯片、津逮 CPU 和混合安全內存模組等,主要應用于各類服務器,終端 客戶涵蓋眾多知名的國內外互聯網企業及服務器廠商。

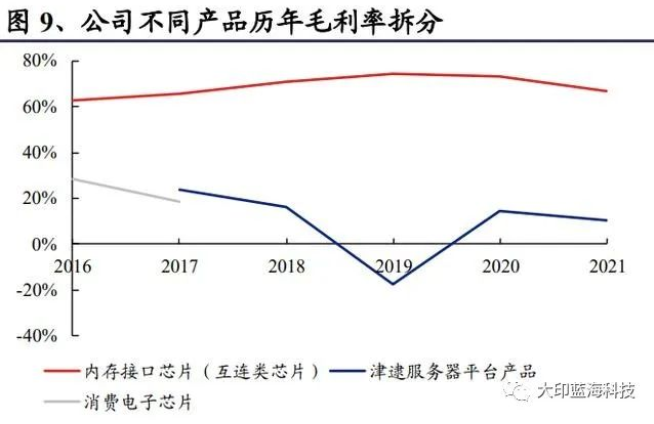

公司在 2017 年轉讓消費電子芯片業務后,目前大部分收入來源于內存接口芯片產 品和津逮服務器平臺產品,其中內存接口芯片是服務器內存模組的核心邏輯器件 之一。公司是全球內存接口芯片龍頭廠商,占據全球市場的主要份額,直接客戶 為三星、海力士、美光、金士頓等內存模組制造商(或其代銷商)。由于直接下游 DRAM 內存行業集中度高,因此公司客戶也較為集中,2018、2019 年前五大客戶 收入占比均在 90%左右。

經過前期的市場推廣和客戶培育,津逮 CPU 業務取得了突破性進展,2021 年公 司津逮服務器平臺產品線實現收入 8.45 億元,較 2020 年增長 27.5 倍,收入占比 達到 33.0%;同時 PCIe 4.0 Retimer 系列芯片已于 2020 年 9 月成功量產,公司在 云計算和數據中心領域的產品布局進一步完善。

1.2、DDR4 內存接口芯片進入生命周期后期,拖累公司近年業績增長

2021 年隨著公司津逮服務器逐漸放量,收入端有較大幅度提升,但是 DDR4 內存 接口芯片進入生命周期中后期,產品價格有較大幅度下滑,拖累公司整體凈利潤 有一定幅度下滑。

利潤率方面,公司 2018 年開始毛利率大幅上升,主要是公司 2017 年將毛利率相 對較低的消費電子芯片業務資產轉讓所致,同時內存接口芯片中高價值量的新子 代產品收入占比提升也帶動了毛利率上升,2019-2020 年公司毛利率穩中有升,主 要是 DDR4 產品逐漸升級所致,同時規模效應也帶來凈利率的持續提升。 而進入 2021 年后,毛利率和凈利率都有較大幅度下滑,主要原因有兩點:1.內存 接口芯片 DDR4 產品進入生命周期后期,價格下滑導致毛利率下滑,2. 公司津 逮服務器毛利率較低,收入占比提升也拉低了綜合毛利率。

1.3、技術優勢構筑核心壁壘,持續研發鞏固核心競爭力

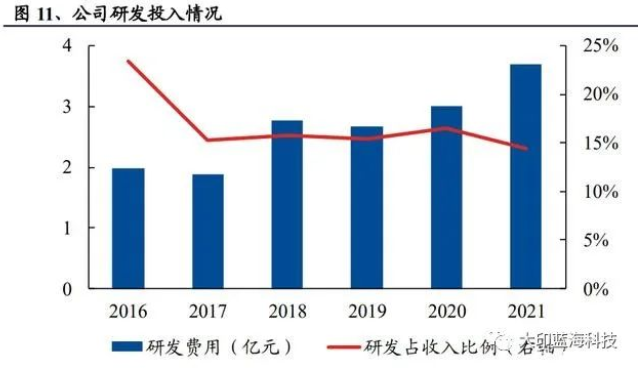

從研發投入來看,公司 2017 年由于轉讓消費電子芯片業務導致研發技術人員數量 及研發費用率有所降低,但此后一直保持在約 15%的高水平,持續的高研發投入 形成了公司的核心競爭力。

強大的研發團隊和持續的高研發投入使得公司形成了領先的技術優勢。公司以技術創新為基礎,發明了 DDR4 全緩沖“1+9”架構,最終被 JEDCE 國際標準采納, 成為國際通用的 DDR4 LRDIMM 的標準設計,凸顯了公司的技術水平和能力,在 DDR4 階段逐步確立了行業領先優勢。公司是全球可提供從 DDR2 到 DDR4 內存 全緩沖/半緩沖完整解決方案的主要供應商之一,在該領域擁有重要話語權,同時 在 DDR5 產品持續發力,為公司在該細分領域保持技術優勢以及鞏固核心競爭力 提供了重要保障。

2.1、內存接口芯片為服務器內存模組核心邏輯器件,瀾起科技為全球 主要供應商之一

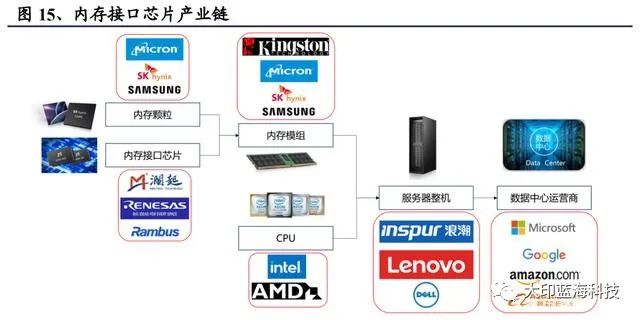

內存接口芯片是服務器內存模組的核心邏輯器件,位于 CPU 到 DRAM 內存顆粒 的命令地址總線通路和數據總線通路上,其主要作用是提升內存數據訪問的速度 及穩定性,滿足服務器 CPU 對內存模組日益增長的高性能及大容量需求。

內存接口芯片基本僅用于服務器,主要是因為服務器不同于普通 PC,對于大容量 存儲和運算要求更高,如果不加以緩沖則服務器 CPU 對于內存數據訪問的速度和 穩定性的要求會得不到滿足,而內存接口芯片則能夠有效解決 CPU 的高處理速度 與內存存儲速度不匹配的問題,因此在服務器中得到普遍應用。

在服務器的發展歷史中,DRAM 由于其結構簡單,設計體積小,在服務器的內存 中占主導地位,并得到了長足的發展,從 DRAM 逐漸演進到 SDRAM 再到 DDR SDRAM 系列。

SDRAM(Synchronous DRAM)為同步的動態隨機處理器,同步指的是 存儲器的工作參考時鐘,SDRAM 只能在信號的上升沿進行數據傳輸, 其內核工作頻率、時鐘頻率和數據傳輸速率三者相同,[敏感詞]速率可達 200MHz。

DDR SDRAM(Double Data Rate Synchronous DRAM)雙倍速率同步動 態隨機存儲器,可以在信號的上升沿和下降沿都進行數據傳輸,所以 DDR 內存在每個時鐘周期都可以完成兩倍于 SDRAM 的數據傳輸量。

隨著半導體工藝的演進,CPU 的速率越來越高,內存數據傳輸速率的要求也越來 越高,為了節省功耗工作電壓越來越小,為了存儲更多數據容量越來越大,DDR SDRAM 也演變出了 DDR1-DDR5 系列。

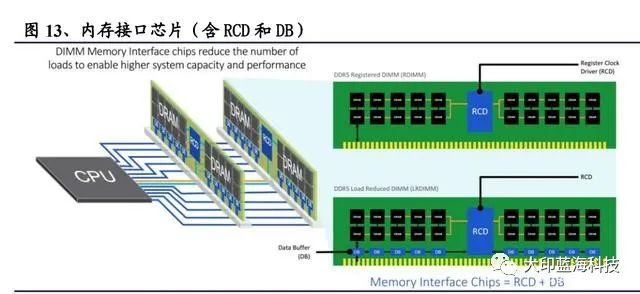

服務器對應的內存接口芯片主要包含寄存時鐘驅動器芯片(RCD,Register Clock Driver)和數據緩沖器芯片(DB,Data Buffer),分別用于緩沖來自內存控制器的地址/命令/控制信號和用于緩沖來自內存控制器或內存顆粒的數據信號。

伴隨著服務器內存 DDR SDRAM 的演進,其配套的內存接口芯片為了更好的匹配 CPU 及內存的功能,也進行了從 DDR1 到 DDR5 的子代演進,目前主流產品為 DDR4 內存接口芯片,但其已經進入生命周期中后期,下一代 DDR5 內存接口芯 片產品已經于 2021 年下半年量產,目前 DDR4 系列的內存接口芯片廠商主要廠 商為瀾起科技、IDT 及 Rambus,進入到 DDR5 系列后,仍是以這三家為主。

根據采用內存接口芯片的不同,服務器內存模組通常又可分為 RDIMM(Registered DIMM,寄存式雙列直插內存模組)和 LRDIMM(Load Reduced DIMM,減載雙 列直插內存模組),前者僅采用 RCD 芯片對地址/命令/控制信號進行緩沖,后者 則采用 RCD 和 DB 套片實現地址/命令/控制信號及數據信號的全緩沖。DDR4 中 LRDIMM 為“1+9”方案,即采用 1 顆 RCD 和 9 顆 DB 芯片,價值量更高,但其 僅用在高端服務器中,目前占比僅為中個位數。

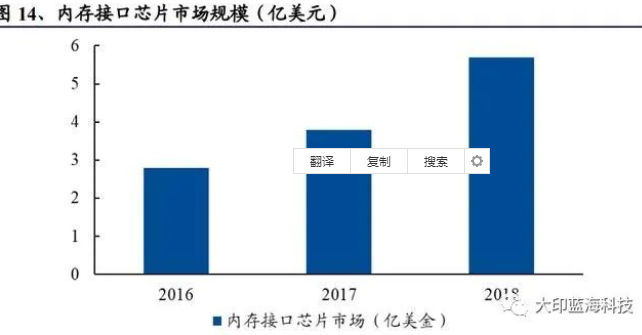

內存接口芯片近年市場規模整體持續增長,2018 年約 5.7 億美元,近幾年雖沒有 公開數據,但我們認為隨著服務器需求提升,整體市場應該有一定提升,格局上 則主要是瀾起科技、IDT(2019 年 3 月被瑞薩電子收購)和 Rambus 三家廠商, 以財報推算 2018 年 Rambus 份額約 6%,而瀾起科技和 IDT 則份額相當。

2018 年 9 月瑞薩電子宣布擬收購 IDT,瑞薩電子本身主要供應 MCU、SoC 和電 源管理 IC 等產品,在汽車和工業領域地位較高,收購 IDT 可拓展其產品線,鞏固在汽車和工業領域的優勢,并憑借內存接口芯片等產品開拓數據中心等市場。 內存接口芯片占 IDT 收入比例接近 30%,占瑞薩收入約 5%不到,相比 IDT 的傳感器、高性能定時、光互聯等產品,內存接口芯片對瑞薩在汽車等優勢領域協同 作用有限,我們判斷其投入權重可能相對有所下降。此外,2019 年 9 月 IDT 負責 內存接口芯片業務的副總裁 Sean Fan 離職后加入Rambus,一定程度上影響了兩家公司的內存接口芯片業務。

IDT 在被收購及高管離職等影響下,競爭力有一定減弱。相比之下 Rambus 業務則得到了快速發展,內存接口芯片收入由 2018 年的 3640 萬美元提升至 2021 年的 約 1.44 億美元,估測份額也有所提升,主要搶占的是 IDT 的市場份額。

2.2、DDR5 時代來臨,帶動內存接口芯片量價齊升

內存接口芯片基本僅用于服務器,廠商業績一定程度上受下游服務器采購周期影 響。內存接口芯片直接銷售給下游三星、海力士等內存模組廠商,然后浪潮等服 務器 ODM/OEM 廠商采購來內存模組和 CPU 等進行整機組裝,進而再銷售給谷 歌、微軟等云服務廠商。

考慮到從內存接口芯片到內存模組再到服務器整機的產業鏈傳導,瀾起科技的季度出貨變化要略領先于服務器出貨量 0-1 個季度,因此短期來看下游服務器景出 貨變化對于公司內存接口芯片領域出貨有一定影響。服務器市場在經歷了 2020 年 Q3 到 2021 年 Q2 的低迷后,2021 年 Q3 后開始需求復蘇,同比恢復正增長, 同時會拉動對于上游內存模組以及內存接口芯片的需求,我們從瀾起科技的內存 接口芯片季度收入趨勢可以看到,2021 年 Q3 開始增速逐漸轉正,和服務器的季 度出貨趨勢有較強的相關性。

除了內存接口芯片廠商瀾起科技外,中國臺灣地區信驊科技的收入也驗證了這一 點,信驊科技主營服務器遠端控制芯片,產品直接銷售給服務器代工廠,其收入 趨勢與服務器出貨量具有一定的同步性。信驊科技從 2021 年 Q3 開始月度收入增 速明顯提升,也較大程度的反應了下游服務器需求的提升,而進入 2022 年之后, 信驊科技一月的收入同比繼續維持 60%增長,進一步驗證下游服務器的景氣度。

全年來看,Intel 新一代服務器 CPU 的推出有望刺激服務器換機需求。CPU 作為 服務器進行運算處理的核心“大腦”,是影響服務器性能的最重要硬件之一。從格 局來看,目前服務器 CPU 主要有 Intel 的至強(EXON)系列處理器和 AMD 的霄 龍(EPYC)系列處理器,其中 Intel 占據了服務器 CPU 絕大部分市場份額,2021Q4 約在 80%左右,AMD 份額快速提升至 15%左右。

Intel 在 2021 年報披露,其新一代服務器處理器 Sapphire Rapids 有望于 2022 年 Q3 出貨,采用 10nm+制程(intel 7)的服務器 CPU,而 AMD 新一款采用 5nm 制 程的 GENOA 處理器也即將出貨,新一代處理器的推出預計會共同刺激企業服務 器的換機需求,此外疫情下云端需求仍將持續,因此 IHS Markit 預估 2022 年服務 器整機出貨將同比增長超過 10%。

Intel 即將推出的第四代至強可擴展處理器 Sapphire Rapds,采用 intel [敏感詞]的 intel 7(10nm+ SuperFin)技術,數據插槽接口標準 PCIe 也升級為 Gen 5.0,同時內存 規范升級到 DDR5,支持單通道傳輸速率提升至 16GT/s,而內存方面將內存規范 升級到 DDR5,同時支持 8 通道 DDR5,由于每通道支持兩個內存模組,這意味 著每顆 CPU 支持內存模組 16 根。

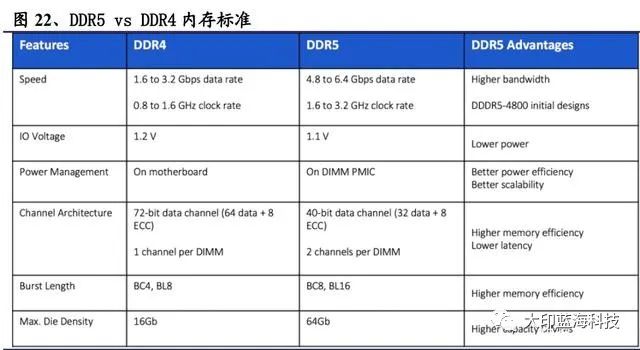

DDR4 內存標準于 2012 年發布,2014 年主要廠商內存面世,迄今已六年有余, 其[敏感詞] 3200MT/s 的數據傳輸速度等標準都很大程度上制約了內存廠商產品的發 展,而 DDR5 內存標準在 2020 年中正式推出,很大程度上將打破這些限制,解 決廠商的“燃眉之急”。

與 DDR4 標準相比,DDR5 標準的優勢主要體現在:1)更高的數據傳輸速度,其 起步 4.8Gbps 的帶寬相比 DDR4 的[敏感詞]帶寬提升了 50%,而[敏感詞] 6.4Gbps 的帶寬 則整整提升了一倍;2)更低的功耗,工作電壓較 DDR4 的 1.2V 進一步降低至 1.1V; 3)DDR5 支持更高容量 DRAM,允許單顆 die 達到[敏感詞] 64Gbit 的密度,是 DDR4 的四倍,結合 die 堆疊則單個模組容量最終可達到 2TB;此外 DDR5 在電源管理 架構、通道架構等多方面也都有改進,可實現更好的電源效率、數據訪問效率和 穩定性。

Intel 下一代采用 DDR5 內存標準的服務器處理器預計會直接支持 8 通道 DDR5,意味著之后的產品都將從此前的單個 CPU 支持 12 個內存模組提升到 16 個內存 模組,若未來幾年全部更換則意味著總計高達 1/3 的增量,同時結合服務器需求 量自身的持續增長,預計服務器內存模組用量增長會比服務器市場增長要快得多, 進而帶動內存接口芯片需求。

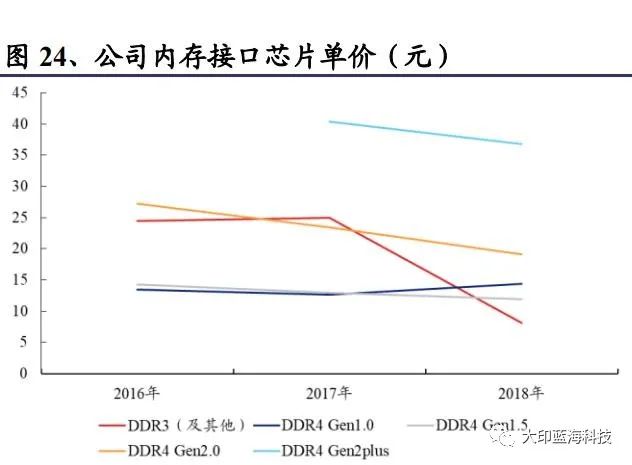

DDR 標準的升級換代意味著配套的內存接口芯片的升級,將帶動產品 ASP 大幅 提升。參考 DDR4 世代的產品價格,每個子代的價格都較前個子代有所提升,Gen 2 plus 較 Gen 2 的價格提升甚至可達 80%以上,而 DDR5 大世代的升級同樣意味 著對應內存接口芯片的價格會有大幅提升,產業鏈調研來看,DDR5 [敏感詞]子代的 內存接口芯片產品價格是 DDR4 最后一個子代產品的數倍之多,意味著伴隨著 DDR5 的產品滲透率不斷提升,內存接口芯片的市場將大幅提升。

從內存模組的角度來看,LRDIMM 相比 RDIMM 的主要優勢之一在于其緩沖了內 存控制器的所有信號因此降低了內存控制器負載,進而能大幅提升內存支持容量, 當內存顆粒密度、3D 堆疊等其他增大容量的方式也無法有效解決容量問題時則會 采用 LRDIMM。DDR4 時代 LRDIMM 為“1+9”架構,且其滲透率只有約 5%左 右。而 DDR5 LRDIMM 將會變為“1+10”架構,增添一顆 DB 芯片用量,而往更 長時間維度來看,到 DDR5 中后期階段容量越來越大時,其滲透率可能會有所提 升,進一步貢獻市場增量。

預計 DDR5 將在未來兩年快速滲透。歷史經驗來看,從新的 DDR 規范開始問世, 滲透率有個逐漸爬坡的過程,一般來講,[敏感詞]年滲透率達到 20%-30%,第二年達 到 50%-60%,第三年有望達到 80-90%。國際內存模組廠商美光也在近期投資者 交流中提到預計 2022 年 DDR5 滲透率提升至 20%,內存接口芯片廠商 Rambus 預計 2023 年 DDR5 滲透率有機會過半,和之前 DDR 歷代產品滲透演進趨勢類似。

中長期來看,我們已經進入了數據爆炸的時代,未來對數據的存儲和計算的需求 增長是持續且不可逆的,對服務器的需求量也將會持續增長,根據 IHS Markit 預 測,未來四年全球服務器對于 DRAM 的容量需求年復合增速均超過 29%。服務器 對于存儲數據的需求增長,一方面體現在服務器出貨量的增長,據 IHS Markit 預 測,未來四年服務器出貨量將維持 10%以上的 CAGR 增長,另一方面體現在單個 服務器存儲容量的持續提升,未來四年也將保持 15%以上的 CAGR 增長。

從北美四家云巨頭(谷歌、微軟、亞馬遜、Facebook)的資本開支情況來看,近 幾年來持續較快增長,2021 年同比增長 30%以上,Facebook 預計 2022 年的資本 開支預計在 290-340 億美金,同比增加超過 50%,同時谷歌、亞馬遜也對于 2022 年的資本開支較為積極和樂觀。 我們認為在服務器市場整體趨勢向上的情況下,預計內存模組及內存接口芯片的 需求量也會持續增長。

2.3、龍頭深度受益行業增長紅利,配套芯片更添業績增量

服務器內存接口芯片存在著較高的認證壁壘,產品需要與內存廠商生產的各種內 存顆粒和內存模組進行配套,并通過服務器 CPU、內存和 OEM 廠商針對其功能 和性能的全方位嚴格認證,才能進入大規模商用階段。由于服務器生態系統的高 準入門檻,我們預計 DDR5 內存接口芯片市場主要玩家仍為瀾起科技、IDT 及 Rambus 三家。

瀾起科技在 DDR4 階段已逐步確立了行業領先優勢,占據近一半份額,同時公司 董事長楊崇和博士是“1 + 9”分布式緩沖架構的發明者之一,基于該架構,JEDEC 制定了高密度 DDR4 內存模組的標準,并且它也是即將推出的 JEDEC 標準 DDR5 內存模組的基礎,凸顯出公司極強的技術水平和能力。

隨著 DDR5 時代的道路,如前所述,內存接口芯片產品形態依然為 RCD 和 DB 芯片,而公司目前已完成符合 JEDEC 標準的[敏感詞]子代 DDR5 RCD 及 DB 量產版 本芯片的研發并已經實現量產,公司在 DDR4 階段確立的領先優勢有望在 DDR5 階段得到復制和延續,深度受益于行業增長紅利。

配套芯片成為 DDR5 內存模組產品的標配,價值量較大。DDR5 內存模組將會有 較多配套芯片成為標配,公司在 DDR5 積極布局內存模組配套芯片,進一步貢獻 業績增量。公司主要布局的配套芯片包括電源管理芯片(PMIC,Power ManagementIC)、串行檢測芯片(SPD,Serial Presence Detect)和溫度傳感器(TS,Temperature Sensor)。 如前所述,DDR5 內存標準在電源管理架構方面有所調整,主要體現為將電源管 理芯片(PMIC)從主板轉到內存模組上,公司和 IDT 等廠商將會涉足該 PMIC 的供應;同時,在 DDR4 中僅應用于部分產品的 SPD 芯片在 DDR5 服務器內存模 組中也將會成為標配,公司和 IDT 等或為主要參與者;而溫度傳感器則用來實時 監測 DDR5 內存模組溫度,也成為增量。

瀾起科技在 DDR5 內存模組配套芯片同樣已完成芯片的量產,基于在服務器內存 接口芯片的良好客戶基礎和認可度,公司在供應內存模組配套芯片時可以與已有 產品為客戶提供更好的產品匹配度,我們預計 DDR5 時代公司在服務器內存模組 配套芯片也將占據較大比例,貢獻較大業績增量。

3.1、津逮服務器平臺

公司津逮服務器平臺包括津逮服務器 CPU 和混合安全內存模組。津逮 CPU 為 公司推出的一系列具有預檢測(PrC)和動態安全監控(DSC)功能的 x86 架構處 理器,系與清華大學、Intel 三方聯合開發,其通用 CPU 內核芯片由 Intel 提供(成 本占比在 90%以上),可重構計算處理器(RCP)的算法由清華大學提供,而公司 則完成整體模塊及其他部分芯片設計,并委托第三方進行制造和封測,產品所有 權及品牌歸屬為瀾起科技。

公司于 2020 年 8 月正式發布第二代津逮 CPU,在[敏感詞]內核數、線程數、主頻和 緩存等方面都有較大提升,同時新一代產品面向數據中心的未來發展,集成深度學習加速技術,強化了 CPU 的 AI 訓練和推理能力。

從服務器市場格局來看,浪潮、聯想、華為等國內廠商都已位列全球服務器廠商 前列,但服務器 CPU 市場目前仍由 Intel 和 AMD 主導,國內服務器廠商具有國 產化需求。從 CPU 架構來看,目前 x86 架構占據[敏感詞]領先地位,ARM 架構雖然 由于功耗低等優勢在手機處理器舉足輕重,并在 PC 處理器也占據一定份額,但 服務器領域對性能的高要求決定了 x86 架構短期仍很難被 ARM 架構及其他無法 滿足性能要求的架構所快速替代。

目前國產 CPU 廠商形成一定地位和知名度的廠商主要有華為鯤鵬、飛騰、龍芯、 兆芯、申威、海光等廠商,其中鯤鵬、飛騰、龍芯等都采用 ARM、MIPS 等 RISC 架構,而采用 x86 架構的有海光和兆芯等,相比巨大的國內市場來說國產 CPU 廠 商份額提升的空間還很大。(報告來源:未來智庫)

混合安全內存模組采用了瀾起科技具有自主知識產權的 Mont-ICMT內存監控技術,可為高端服務器平臺提供更為安全、可靠的內存解決方案。其生產是公司采 購 DRAM 內存顆粒后,結合自身定制開發的內存接口芯片,交由代工廠代工。產 品主要功能是數據保護和動態管控,有別于客戶提供的標準化內存產品,因此不 存在直接競爭關系,目前和 CPU 一樣在積極導入國內服務器廠商中。

硬件層面的津逮 CPU 和混合安全內存模組,結合固件層面和軟件層面共同構成 津逮服務器平臺架構。平臺結合公司的內存監控技術、清華大學的動態安全監控 與可重構計算架構、Intel 的 CPU 技術,為數據中心產品市場提供安全、可靠的運 算平臺,在提供安全性的同時保障了性能優勢,處于行業領先地位。

2021 年,公司津逮服務器平臺全年收入 8.45 億,相較于 2020 年 0.3 億收入,取 得了爆發式增長,主要得益于公司前期的持續市場推廣和客戶培育,津逮服務器 在客戶端取得了實質性的突破。 公司此前曾公告,公司與英特爾 2021 年預計關聯交易金額將達到 15.84 億元,同 時預計 2022 年的關聯交易金額不超過 25 億,上限金額繼續大幅增加,一定程度 表征公司津逮服務器業務正處于高速增長的軌道中。

3.2、PCIe Retimer 芯片

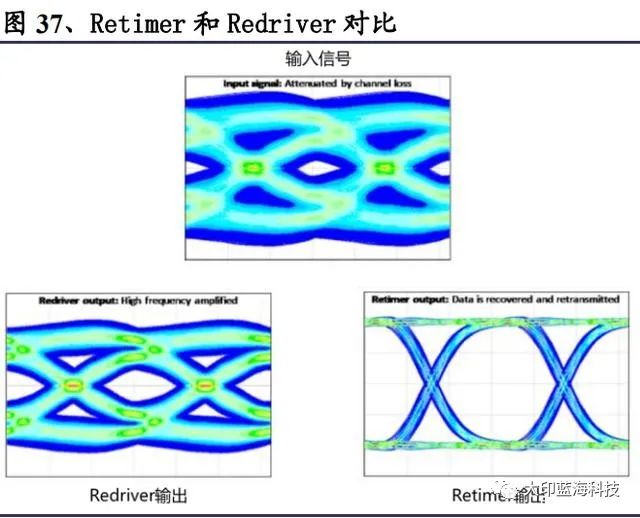

Intel 推出的 Sapphire Rapids 處理器除支持 12 通道 DDR5 外,在 PCIe 標準方面也 將首次升級到 Gen 5,數據傳輸速率從 16GT/s 提升到 32GT/s。數據傳輸速度翻倍 的同時會帶來突出的信號衰減和參考時鐘時序重整問題,為了補償高速信號的損 耗、提升信號的質量,通常會在鏈路中加入超高速時序整合芯片(Retimer)。

高速傳輸的信號完整性通常可使用 Redriver 和 Retimer 兩種方案,前者主要是通 過增強信號的高頻部分來抵消互連模塊引起的衰減,而后者則是把信號進行重構 后再發送出去。Retimer 被寫入 PCIe 規范,在抖動減少、均衡能力、鏈路診斷等 多方面都明顯優于 Redriver,但由于后者在功耗、成本方面具有優勢在此前 Gen 3 時有較多的應用,而隨著標準進入 Gen 4 以及 Gen 5,更多的通道數以及更多互連樣式等趨勢對信號完整性帶來的挑戰決定了 Retimer 將成為主要方案。

此前由于 Intel 支持 PCIe 5.0 的 CPU 并未推出,因此針對 PCIe 5.0 的 Retimer 產品 也大多并未形成大規模銷售,隨著 Sapphire Rapids 將在 2022 年下半年推出,未來 PCIe 5.0 retimer 市場空間有望達到數億美金。 從市場參與者來看,譜瑞科技、Astera Labs、TI、ADI、Microchip 等廠商都有相 應產品布局,而瀾起科技也已于 2020 年 9 月成功量產 PCIe 4.0 Retimer 芯片,產 品功耗和傳輸延時等關鍵性能指標達到國際先進水平,并已與 CPU、網卡、固態 硬盤、GPU 和 PCIe 交換芯片等進行了廣泛的互操作測試,同時公司 PCIe 5.0 Retimer 芯片也在推進中,未來 PCIe Retimer 芯片有望成為公司新的業績增長點。

3.3、人工智能芯片

人工智能是未來的重要技術發展趨勢之一,大數據的形成、計算能力的提升及網 絡設施的演進驅動其發展進入了新階段,而人工智能芯片作為行業發展的基礎, 具有廣闊的市場空間。人工智能芯片市場規模在 2019 年為約 110 億美元,未來有 望保持快速增長。

瀾起科技將人工智能領域作為未來戰略發展方向之一,擬憑借公司在高速、低功 耗、內存子系統芯片設計領域的技術和人才基礎,開發用于云端數據中心的 AI 處理器芯片和 SoC 芯片,目前正進行相關芯片的研發工作,有望打開公司新的成 長空間。

核心假設

內存接口芯片及配套芯片:DDR4 產品進入生命周期后期,Intel 新一代 CPU 將支 持 DDR5 標準,將帶動內存接口芯片量價齊升下,公司身為行業技術和份額領先 的龍頭廠商,將充分享受增長紅利,且由于公司的卡位優勢,配套芯片也將占比 較大份額,預計 2022、2023 年內存接口芯片及配套芯片的收入分別為 28.8 億、 43.1 億;

津逮服務器平臺:經過前期的市場推廣和客戶培育,津逮 CPU 業務取得了突破 性進展,在 2021 年實現快速成長后,我們預計 2022、2023 年收入分別為 14.0、 20.0 億元;

其他產品:公司 PCIe 5.0 Retimer 芯片實現量產,進一步打開公司成長空間。預 計其他產品 2022、2023 年收入分別為 0.5、1.0 億元。

免責聲明:本文轉載自“大印藍海科技”,本文僅代表作者個人觀點,不代表薩科微及行業觀點,只為轉載與分享,支持保護知識產權,轉載請注明原出處及作者,如有侵權請聯系我們刪除。

友情鏈接:站點地圖 薩科微官方微博 立創商城-薩科微專賣 金航標官網 金航標英文站

Copyright ?2015-2024 深圳薩科微半導體有限公司 版權所有 粵ICP備20017602號