服務熱線

0755-83044319

發布時間:2023-01-30作者來源:薩科微瀏覽:1949

近年來,受益于消費類、AIoT、汽車電子等下游應用市場需求上漲,國內模擬芯片賽道爆發,涌現了卓勝微、圣邦微、思瑞浦、艾為電子、納芯微、晶豐明源、芯海科技、力芯微、芯朋微、希荻微等為代表的一批模擬芯片公司。這些企業在模擬芯片的部分細分領域已嶄露頭角,甚至在細分市場的產品形態有的已經處于業界較為前沿的位置。

在市場需求增長以及國產替代的背景下,模擬芯片市場也有不少公司受到投資者“熱捧”。

01

01

融資、上市風口正盛

融資超15起

自進入2022年以來,有超過15家模擬芯片企業獲得了融資,融資金額大多在億元左右。

比如:去年2月,南京天易合芯電子有限公司宣布完成數億元C輪融資,3月高性能模擬芯片公司原子半導體獲得近億元Pre-A輪投資,6月上海裕芯電子科技有限公司宣布完成億元B輪融資;10月,模擬芯片企業西安陽曉電子科技有限公司完成近億元A輪融資。12月,成都芯進電子有限公司宣布完成近億元A+輪融資等。

資本的助推以及政策的支持,給集成電路行業包括模擬芯片行業創造了一個非常好的發展環境,國內模擬芯片廠商的營收和市場規模都有很大幅度增長,吸引其他模擬/混合信號芯片廠商加快上市的步伐。

IPO風口正盛

據不完全統計,2022年有10余家模擬芯片廠商有了IPO新動態,選擇在科創板上市。

2022年1月,浙江臻鐳科技股份有限公司、廣東希荻微電子股份有限公司在上海證券交易所科創板上市。4月,蘇州納芯微電子股份有限公司、廣東賽微微電子股份有限公司、深圳英集芯科技股份有限公司在上交所科創板上市;5月,深圳市必易微電子股份有限公司在上交所科創板上市;8月江蘇帝奧微電子股份有限公司、中微半導體(深圳)股份有限公司在上交所科創板上市。10月,上海燦瑞科技公司在上交所科創板上市。12月國內高端模擬芯片設計公司杰華特微電子股份有限公司在上交所科創板上市。

除成功上市的公司之外,也有不少企業正在路上。美芯晟科技(北京)股份有限公司科創板IPO成功過會,芯洲科技(北京)股份有限公司簽署了上市輔導協議、 賽卓電子科技(上海)有限公司的科創板上市申請已受理等。可以說模擬芯片企業IPO風口正盛。

02

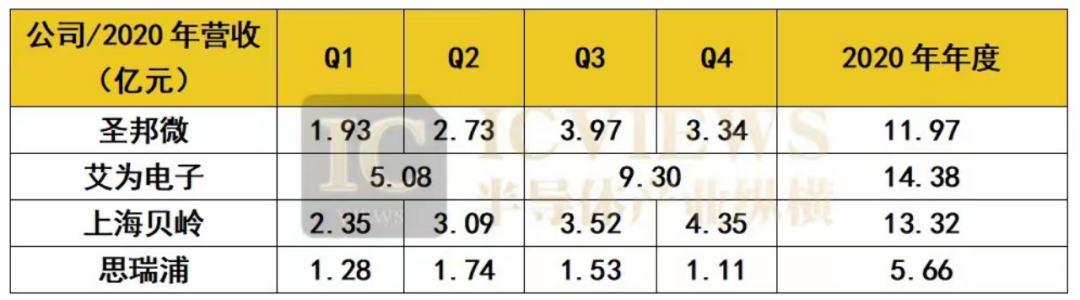

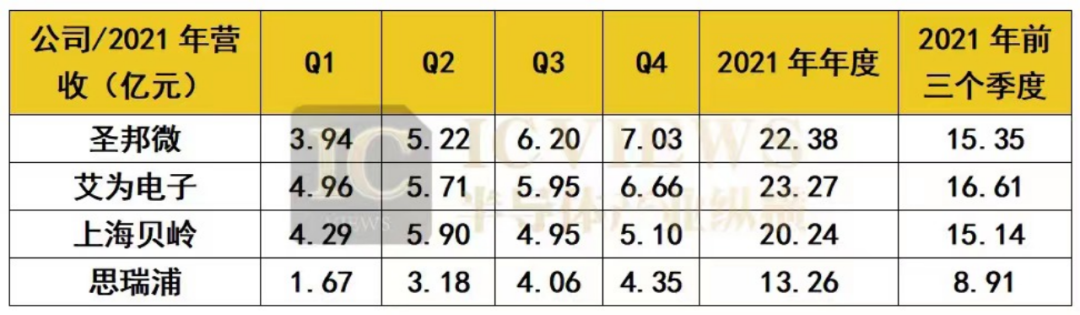

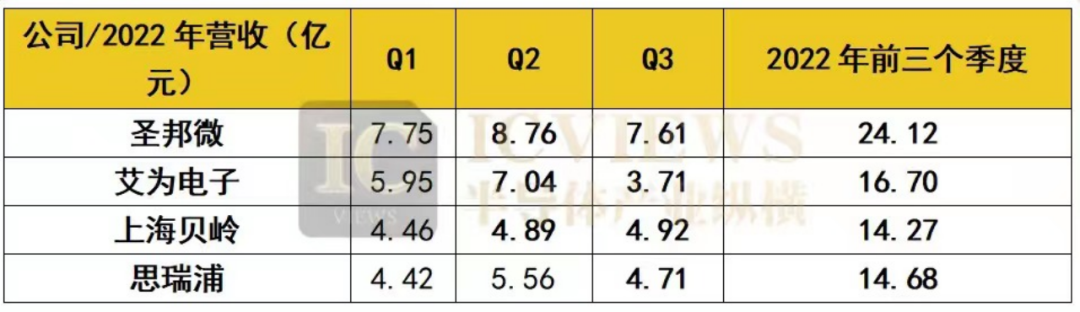

最近三年,中國模擬芯片行業營收實現了大幅躍升。從營收規模的維度看,2021年A股共有三家上市公司營收規模達到20億元人民幣,分別是圣邦股份、思瑞浦、艾為電子。2022年模擬賽道依舊保持高度景氣,營收、凈利潤整體保持大幅增長態勢。

模擬芯片下游應用領域極為分散,產品需求來源又非常廣泛,因此各個行業對其需求往往此消彼長,行業整體波動性較小,長期增長的確定性也更高。因此在2021年芯片整體產業大熱時,模擬芯片市場就已經走在了前列,同比2020年營收翻倍成長,而在半導體產業整體持續萎靡的去年,模擬芯片也展現著優越的“抗跌”特性,年度營收較2021年并不遜色。據IC insights數據顯示,2021年全球模擬芯片市場規模達到741.31億美元,同比增速超過30%。2022年模擬電路行業依然將保持較快增長勢頭,預計2022年全球模擬IC總銷售額將達到832億美元,同比增長約12%。

03

擴充產品品類

模擬芯片可分為電源管理芯片、信號鏈芯片、射頻芯片和其他器件等。在整個模擬芯片市場中,電源管理和信號鏈芯片合計占近七成的市場份額。電源管理芯片用途廣泛成熟,技術迭代較慢,壁壘相對較低,因此國內布局廣泛,布局企業包括圣邦股份、矽力杰、韋爾股份、富滿電子、中穎電子、全志科技、瑞芯微等;信號鏈芯片相關國內布局企業則主要包括圣邦微、華為海思等。

為了追求更大的營收體量、更好的毛利率水平和更顯著的競爭優勢,頭部國產模擬芯片廠商正在致力于大量擴充產品品類。目前圣邦股份是大陸品類最多的模擬芯片公司,擁有產品料號3800款,在銷售1800款。艾為電子已有42類產品子類900余款產品型號。納芯微目前也已能提供 800 余款可供銷售的產品型號;思瑞浦累計產品種類超 1400 個。不過,與全球頭部廠商相比,中國廠商尚處于發展初期,產品布局更加聚焦于細分賽道。

進軍車規賽道

受益于新能源汽車的蓬勃發展,汽車的電動化、智能化趨勢對模擬芯片的需求量大幅增長。從IC Insights預測數據看,預計2022年汽車模擬芯片市場份額將達到138億美元,同比增長17%,已經成為繼5G之后,下游第二大應用場景。然而與需求端形成鮮明對比的是中國汽車電子的自給率情況。據統計,2021年中國汽車市場模擬芯片自給率還不到5%,大部分市場都被國際大廠所占據。正因如此,越來越多的模擬芯片企業入局汽車芯片市場。

向IDM/虛擬IDM 模式過渡

IDM是集芯片設計、芯片制造、芯片封裝和測試等多個產業鏈環節于一身,目前這是全球主流模擬芯片巨頭采用的主流模式,德州儀器、ADI用的都是這種模式。

國內的相關企業目前大多數采用的是Fabless的輕資產模式在運營,只做設計,不負責制造。當前,在某些細分品類比如射頻器件,已經有國內的相關公司在推進IDM化。比如射頻廠商卓勝微和生產電源產品AC-DC的士蘭微等。

也有一些廠商采用虛擬 IDM 模式。虛擬 IDM 模式指設計廠商擁有自己的工藝平臺, 雖然不具備生產線,但需要晶圓廠配合其導入專有的制造工藝和生產設備。布局廠商有矽力杰與杰華特等。

逐步向12英寸產線轉移

不只是國外模擬芯片大廠,國內這幾年在模擬芯片領域發展迅速,包括華潤微、士蘭微、聞泰科技、格科微等在內的模擬芯片廠商,華虹和粵芯半導體等的模擬芯片代工廠商,也已經開始紛紛謀劃建立12英寸晶圓線。

2022年底,華潤微電子重慶12英寸晶圓制造生產線以及先進功率封測基地已實現通線,預計將形成月產3-3.5萬片12英寸中高端功率半導體晶圓生產能力,并配套建設12英寸外延及薄片工藝能力。其深圳12英寸集成電路生產線項目也已開工,聚焦40nm以上模擬特色工藝。項目建成后,將形成年產48萬片12英寸功率芯片的生產能力。

去年年初士蘭微獲得大基金二期的6億元出資。目前士蘭微在廈門擁有兩條12英寸特色工藝芯片生產線。其中一條12英寸生產線總投資70億元,工藝線寬90nm,該生產線分兩期進行,計劃月產8萬片,2020年12月項目一期已投產;另一條12英寸生產線預計總投資100億元,將建設工藝線寬65nm至90nm的12英寸特色工藝芯片生產線。

04

模擬賽道已成為中國的黃金賽道

中國模擬芯片企業成立時間較晚,在產品數量和人員方面明顯低于國際大廠,目前仍處于追趕的初期階段。按 2021 年收入計算,A 股上市的前 10 大模擬芯片供應商的全球市場份額合計僅為 3%。且單家公司的市場份額均低于0.5%,而德州儀器和亞德諾分別為 19%和 13%。不過中國也擁有一個極為強勢的優勢,就是中國是全球[敏感詞]的模擬芯片市場,也是各大模擬廠商的重要收入來源地。

隨著國產替代需求的增加,在政策、資本、客戶的共同支持下,中國的模擬企業已進入黃金發展期。如今的模擬芯片市場已經得到了難得的驗證和導入機會,國際模擬芯片大廠的戰略重心正在逐步向工業、汽車領域傾斜,開始退出中低端消費電子市場,這也為中國聚焦消費電子領域的模擬芯片企業提供了生存空間。

把握好這個[敏感詞]的時間窗口,最有利的產業背景,相信中國早晚也會跑出自己的模擬龍頭。

免責聲明:本文采摘自網絡 ,本文僅代表作者個人觀點,不代表薩科微及行業觀點,只為轉載與分享,支持保護知識產權,轉載請注明原出處及作者,如有侵權請聯系我們刪除。

友情鏈接:站點地圖 薩科微官方微博 立創商城-薩科微專賣 金航標官網 金航標英文站

Copyright ?2015-2024 深圳薩科微半導體有限公司 版權所有 粵ICP備20017602號