服務熱線

0755-83044319

發布時間:2023-01-10作者來源:薩科微瀏覽:2071

據相關機構統計,預計2025年車樁比降至2.2:1,對應新增充電樁數量4年CAGR超過54%。技術層面關注充電樁大功率化、智能化和網聯化,運營層面關注精細化數字運營能力帶來的充電樁利用率提升以及多樣化的盈利模式。

云悅觀點1:預計2025年車樁比降至2.2:1,對應新增充電樁數量4年CAGR超過54%。技術層面關注充電樁大功率化、智能化和網聯化,運營層面關注精細化數字運營能力帶來的充電樁利用率提升以及多樣化的盈利模式。

云悅觀點2:硬件端的價值核心在于充電模塊,高壓快充的趨勢將帶來充電模塊新需求。充電模塊未來10年總產值將超過3000億元,關注充電模塊大功率升級以及散熱技術演進帶來國產化機遇。

云悅觀點3:V2G(車輛到電網)模式具有減緩電網供電壓力、節省充電成本等優勢,但受制于電池衰減;隨著電池循環壽命的延長,V2G雙向充電樁作為連接電網與電動汽車的樞紐將有較大的增量空間。

云悅觀點4:換電模式具有補能耗時短、電網調峰等優勢,與充電模式在不同應用場景形成互補;電池資產的運營管理是換電模式的“勝負手”,關注BaaS模式下綜合實力強勁的第三方電池資產管理公司。

隨著新能源汽車銷量快速增長,新能源汽車的補能焦慮將成為主要矛盾,充換電行業迎來快速發展期。今年7月,國家能源局表示,正在加快電動汽車充電設施的建設,截至今年6月,已累計建成392萬臺,形成全球[敏感詞]規模的充電基礎設施。2025年將滿足超過2000萬輛電動汽車的充電需求。

1.需求和政策雙輪驅動

新能源汽車的滲透率有望在2025年超過30%,由此帶來巨大的補能需求,充、換電設施建設與運營蘊藏巨大機會。2020年,充電設施納入七大新基建領域中;2021年以來,相關政策不斷推出,政府工作報告明確提出要增加充電樁、換電站等設施。

2.充、換電雙千億市場空間

截至2021年底,全國新能源汽車保有量784萬輛,充電樁保有量261.7萬臺,車樁比3:1,仍存在較大的缺口。根據測算,2025年車樁比將下降至2.2:1。預計到2025年新能源汽車保有量增加至3224萬輛,充電樁保有量將增加至1466萬臺。2021-2025年新增充電樁數量年均復合增長率將達54%。

參照國家電網充電樁招標價格,直流充電樁平均價格約 10 萬元/臺,交流充電樁平均價格約1.8 萬元/臺,假設 2022-2025 年交、直流充電樁占比保持約 6:4,按此估算得出,2022-2025 年充電樁市場規模分別達 1241 億元、1347 億元、1482 億元、2045 億元。

根據中信證券預測,2025 年新建換電站數量將突破1萬座,保有量突破3萬座。2025年換電站設備市場規模有望達 402 億元,用電市場規模有望達 138 億元,運營市場規模有望達 606 億元,換電市場規模合計超過千億。

3.充、換電互為補充,協同發展

目前補能方式主要有交流慢充、直流快充和換電三種方式。

交流充電樁的輸入電壓為 220V,充電功率多為 7kW,一般需要 8-10 小時才能充滿電,大多安裝在居民小區的停車場內。此外,交流充電樁的結構和技術較為簡單,安裝成本不高,不含線路改造和擴容時每個交流充電樁的安裝成本僅需800-1200元。

直流充電樁輸入電壓為 380V,充電功率可高達 60kW,正常情況下充滿電只需20-90 分鐘。直流充電樁的造價成本由于復雜的技術和設備等原因較高,只適用于那些對充電時間要求較高的場景,如出租車、公交車等,同時集中式的充電站或加油站也一般安裝直流樁。

換電是指通過直接更換電池來補充電能的模式,主要通過集中型充電站對大量電池進行集中存儲、集中充電、統一配送,再于電池配送站內對電動車提供電池更換服務。

與充電模式相比,換電模式的主要優勢為補能效率高,一般用時不超過5分鐘,因此對運輸效率要求較高的商用車來說,應用路徑較為清晰。但相比充電模式,換電站前期投入成本和后期運營成本較高,同時由于電池型號多樣、換電方式不同等原因,換電仍面臨技術標準、稅收政策、換電站建設管理規范等問題。

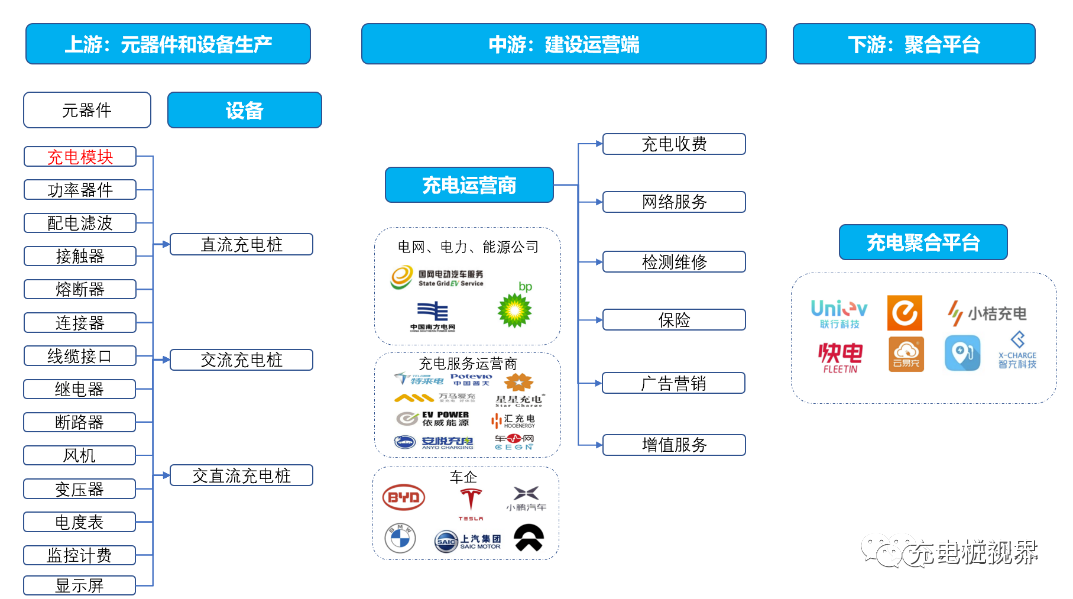

充電樁產業鏈的上游為充電樁元器件供應商和設備集成商,中游為充電運營商,下游服務端為第三方充電聚合平臺。其中設備生產商和充電運營商是充電樁產業鏈中最主要的環節。

中國充電基礎設施產業圖譜

1. 上游設備廠家競爭較為充分,核心看充電模塊

從成本結構來看,充電模塊是充電樁的硬件設備中最核心的部分,其成本占比約為45%~55%,充電模塊的核心是IGBT功率開關,其占充電模塊成本的20%以上。由于技術門檻較高,我國目前在高端IGBT上還不能實現國產化生產。IGBT市場競爭格局較為集中,主要競爭者包括英飛凌、三菱、富士電機、安森美、瑞士ABB等。

整體來看,充電樁設備的同質化程度較高,各個設備廠家圍繞細分市場做一些場景化的創新和解決方案創新。據統計,國內充電樁設備廠家數量超過300家,屬于完全競爭市場,而且較為分散。

2.中游運營商集中度較高,考驗綜合運營效率、投建模型和資金實力

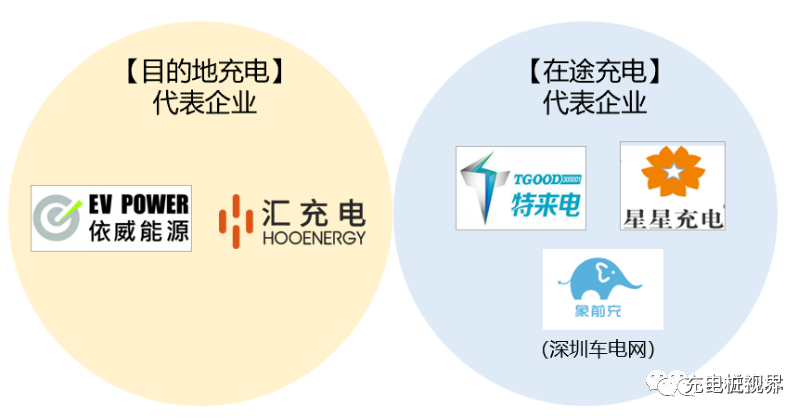

根據充電場景劃分,運營商可以分為“在途充電運營商”和“目的地充電運營商”兩大類。“在途充電”指的是用戶在主動行使路途中前往集中式大型充電站進行充電,可以類比加油站,目前在途充電服務對象是運營車輛為主,充電設備以直流快充居多,運營商進入市場時間較早,充電設備單價成本高,主營業務通常也包含銷售充電樁,代表企業有特來電、星星充電、深圳車電網等;“目的地充電”是指利用寫字樓或、小區停車場、商業場館等目的地場景的的充電樁進行的充電,服務對象更多是新能源私家車,市場需求起步較晚,代表企業有匯充電、依威能源等行為。“在途充電”和“目的地充電”同步發展,滿足車主不同場景需求。

充電運營商按充電場景分類

根據充電樁運營模式劃分,運營商主要分為三大類:專業化運營商、電力國有企業和整車企業。

當前充電樁運營的主流模式仍為專業運營商主導。專業運營商占公共充電樁運營市場份額的75%以上,如特來電、星星充電、車電網、依威能源、匯充電等;以能源、電網基礎設施建設為主業的國有企業占公共充電樁運營市場份額的 20%-25%,如國家電網、南方電網、中國普天等;以推廣新能源汽車產品為主要目的的整車廠占公共充電樁市場份額低于5%,如特斯拉、蔚來、上汽、比亞迪、小鵬等。

充電樁運營具有顯著的規模效應,導致了較高的集中度。從充電樁數量來看,前五大公共充電樁民營運營商中,特來電和星星充電占據了80%的份額。公共充電樁TOP5民營運營商(截至2022年6月,萬臺)

數據來源:中國電動汽車充電基礎設施促進聯盟

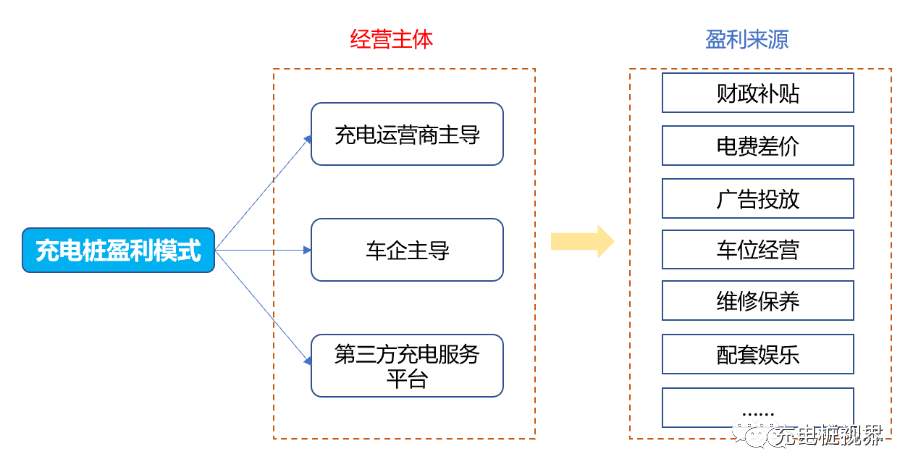

目前,充電樁運營商的盈利來源包括服務費、電力差價、補貼、增值服務,其中收取服務費是大部分運營商最基本的盈利方式。

充電樁運營商的主要盈利模式

第三方聚合平臺商一般不直接參與充電樁投資建設,而是接入多個品牌運營商的充電樁,為用戶提供從找樁到支付的一站式服務,主要通過服務費分成進行盈利,屬于輕資產運營模式,核心價值在于引流及整合管理。

其中代表性企業為能鏈旗下的快電和滴滴旗下的小桔充電。

4.充電樁發展路徑探析

(1)高壓快充趨勢帶來充電模塊的新需求

快充是提升消費者充電體驗的重要解決方案,單樁大功率化是充電樁發展的大勢所趨。為了提升直流充電樁的快充能力,“超充”的概念被廣泛討論并逐漸提上全球各區域充電標準的路標。從標準演進路線可看出,日標/國標直流快充[敏感詞]功率將從250kW/400kW向900kW邁進,歐標/美標直流快充[敏感詞]功率將從200kW向460kW邁進。

目前大功率充電在技術上有兩條實現路徑:提高充電電流和提升充電電壓。從不同的實踐來看,高壓快充能夠在更寬范圍內實現[敏感詞]功率充電,更能匹配未來快充需求。尤其是800V高壓架構更有利于降低熱損耗、提升續航里程,已獲各大車企的布局。

隨著超充時代的到來,充電模塊的容量升級、可靠性以及安全性面臨著更高的要求。目前,同尺寸的充電模塊的功率密度逐漸升級,是行業廣泛共識。由原來的10kW、15kW逐步增加到20kW、30kW、40kW,甚至更大功率。目前英飛源、永聯、優優綠能、電王快充等企業均已批量生產使用40kW充電模塊。

此外,大功率充電將使得充電模塊急劇升溫,模塊散熱方式的改變也是重要的技術演進方向。充電模塊的主要散熱方式是風冷散熱,雖然經濟性較好,但在長時間高熱運轉下的散熱功能相對較差。相較于此,全隔離防護技術下的液冷充電模塊,采用全封閉模式,散熱性能更好,具有更高防護性,效率和使用壽命。但由于其費用成本較高,短時間難以成為市場應用的主要產品。預計隨著成本下降,具有更優散熱效率的充電模塊將規模化推向市場。

值得注意的是,大功率快充的規模化應用將極大地增加電網負荷,而現有的電力電網設施暫時無法滿足全國大規模快充的要求,因此大功率充電技術將優先滿足特定場景下的需求,并和現有充電技術路線長期并存。

(2)智能化、網聯化是充電樁進化方向,關注V2G技術帶來的“車網協同”新模式

在傳統基建模式下,硬件方面的投入是核心,該模式追求數量上的規模效益。但在新基建的模式下,充電樁與通信、云計算、智能電網、車聯網等技術有機融合,不僅可以利用大數據優化充電樁位置布局,提高利用率,直接提升充電樁行業的盈利能力;更可以合理安排充電時間,平滑電網負荷曲線,提高社會經濟效益。

隨著電力市場改革和電池成本下降,電動汽車將發揮其分布式電源的作用以V2G(vehicle to grid,車輛到電網)的方式提供調峰、調整用電負荷等。V2G的模式有望大幅提高充電樁的利用率,從而提升充電企業的盈利空間。預計2025-2030年,V2G逐漸商業化,雙向充電樁將帶來用戶側經濟效益的逐漸凸顯。

(3)充電運營商將以更加精細化的服務和互聯網思維提升單樁利用率

現階段市場的主流盈利模式嚴重依賴電費差價、服務費,面臨著高成本、低收入的難題。“充電樁+增值服務”或成未來盈利的重要出口。擁有地域優勢和先發優勢的企業,將憑借充電樁保有量提升帶來的規模效益,不斷地鞏固其護城河。

我們認為,做好充電樁運營的核心在于深刻理解用戶需求從而提高服務水平,最終通過強大的數字化運營能力提高充電樁利用率和自身盈利能力,關注將互聯網基因及用戶運營思維融入充電運營領域的優質企業。

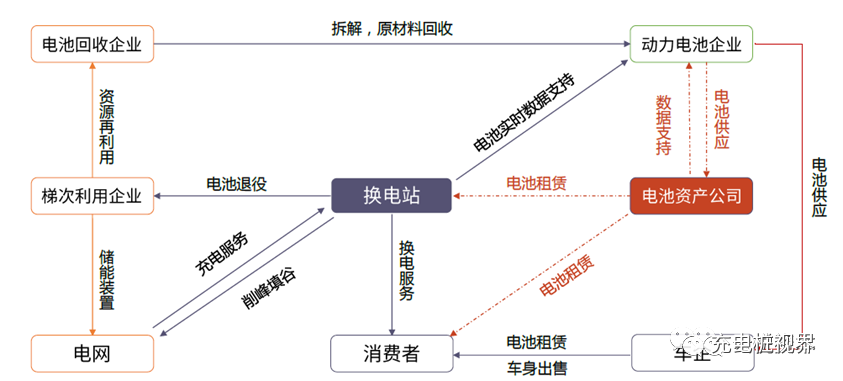

換電模式的本質是挖掘動力電池全生命周期價值,實現企業和消費者利益再分配。

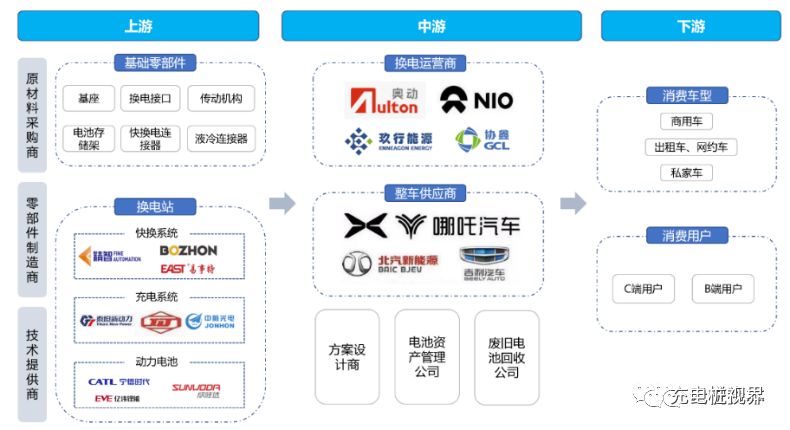

從用戶端來看,消費者能夠節約購置成本、使用成本,提高補能效率;整車廠能夠根據換電推出多種銷售方案,促進銷售,方便電池監控,減少電池故障產生的召回問題;電池企業便于對電池進行梯次利用和回收利用;設備供應商能夠獲得較大增長空間;電網端能夠降低電網負荷不均的風險,實現削峰補枯;國家和社會層面來看,能夠推動碳達峰、碳中和目標的實現。換電產業鏈主要由上游的設備生產商、中游的換電運營商以及下游新能源汽車使用者構成。

上海交通大學教授、上海智能網聯汽車技術中心董事長殷承良表示:“換電的優勢和劣勢非常清晰,優勢是補能效率高、占地面積小、電池損耗低;續航里程長、安全性高、應用場景豐富;緩解電網擴容壓力、前期購車成本低。劣勢是建設成本高,回報周期長,標準化難以建立,商業模式盈利難等。”

中國電動汽車充電基礎設施促進聯盟的統計數據顯示,截至2022年6月,全國換電站保有量為1582座。從省市發展現狀來看,北京、廣東、浙江、江蘇、上海數量居前,分別為272座、213座、154座、144座和103座。

眼下,國內換電行業呈現“四足鼎立”的格局:

以奧動新能源、杭州伯坦為代表的第三方服務商

據了解,目前,車企和第三方服務商幾乎瓜分了所有的市場份額——蔚來、奧動新能源和杭州伯坦分別運營著1024座、450座和108座換電站。

對于充電和換電兩種補能模式,行業內基本形成共識——二者是互補而非競爭關系。

然而,在部分業內人士看來,換電模式現階段不會成為主流。

換電模式產業鏈

上游環節是由電池供應商、基礎零部件供應商以及配套技術系統提供商組成,分別負責提供動力電池和換電站設備。動力電池約占換電站建設成本的20%,其成本預計有進一步下降的空間。

目前,換電設備供應商主要包括山東威達、國電南瑞、博眾精工等。其中,山東威達是電動工具鉆夾頭龍頭企業,產品線豐富,與蔚來深度綁定,二者合資建立的子公司昆山斯沃普為蔚來二代換電站[敏感詞]供應商。

中游主要為換電站建設和運營商,換電站的建設運營對資金需求量較大,對電池的投資、車位選址、布線改造和運營管理都有很強的要求。運營商通過引入電池資產公司,與動力電池企業、融資租賃公司等形成合作,以此減輕資金壓力。

目前我國乘用車換電運營商主要玩家有蔚來、奧動新能源、伯坦科技,截至2021年底,三者分別建有換電站789座、402座、107座,基本分攤了我國乘用車換電站市場,商用車換電主要參與者則為玖行能源,同時也有很多新進入者,包括車企、電網企業、能源類企業、甚至互聯網企業等。

下游主要是新能源汽車使用者,目前我國換電模式仍處于行業發展初期階段,大多數換電站中游運營商主要發展2B 業務,如公交車、出租車、網約車、重卡;部分換電運營商也逐漸將業務拓展到C 端用戶。

換電產業鏈中,換電運營商、電池資產公司、整車企業、消費者以及電網等共同構成“車電分離”的業務模式,換電運營商通過向顧客收取服務費實現盈利,電池資產公司是換電模式中特有的環節,以實現電池梯次利用與回收,有效提升電池使用效率。 “車電分離”模式鏈條

資料來源:《車電分離模式產業生態系統構建研究》(中國電動汽車百人會),光大證券研究所

舉例來看,2020年8月蔚來汽車與寧德時代等合資成立蔚能資產作為電池資產管理公司,負責電池的集中管理,其運營模式為:蔚來向消費者出售不含電池包的新能源汽車,將電池包直接出售給蔚能,在換電過程中消費者通過蔚來換電站進行,但實際過程是向電池資產管理公司租用電池包。BaaS 模式中電池資產管理公司負責日常的電池管理、儲能等業務,車企負責換電服務與消費者對接,分工合作提高效率。

換電設備供應商將會直接受益于換電站快速放量帶來的訂單增長,具備技術優勢、成本優勢和大客戶先發優勢的企業值得重點關注。同時,電池資產運營對企業的綜合實力要求較高,可關注BaaS模式下能夠對電池數據進行實時跟蹤并通過平臺智能化管理及決策的公司。

中國電動汽車充電基礎設施促進聯盟信息部主任仝宗旗表示,換電行業分為兩類,一類是乘用車,一類是商用車。“在乘用車領域,to B端的運營市場有換電的場景需求。但對于私家車主而言,目前換電是部分人群在部分場景下的部分需求,現階段不會成為主流,只是新能源汽車補能的技術路線之一。現在什么樣的人會選擇換電?[敏感詞]類是家里不能安樁,單位也沒地方充電;第二類則是中層階級以上的人群,從他們的工作方式、生活方式來看,時間更重要。”仝宗旗認

國網商用電動汽車投資有限責任公司總經理海曉濤認為,充換電模式不是非此即彼,融合發展各有適用。不同電能補給方式的特點決定了各自有各自適用的特定場景——對于商用車和出租車,換電是一種不錯的商業模式;對于乘用車,中長期看[敏感詞]的方式還是充電,平時在家或者單位慢充,還可參與車網互動,高速公路長途出行時,超快補能更近似于加油站的體驗。

2023年5月11日-12日,由連線新能源&輕型電動車聯合主辦的“EVBCS2023|第三屆電動車充換電產業創新論壇&全產業鏈展”將在杭州啟幕。歡迎各單位踴躍參與,恭候八方嘉賓蒞臨,探討電動車充換電產業發展趨勢,共同營造安全便捷的電動車使用場景。

往屆回顧:

免責聲明:本文采摘自網絡,本文僅代表作者個人觀點,不代表薩科微及行業觀點,只為轉載與分享,支持保護知識產權,轉載請注明原出處及作者,如有侵權請聯系我們刪除。

友情鏈接:站點地圖 薩科微官方微博 立創商城-薩科微專賣 金航標官網 金航標英文站

Copyright ?2015-2024 深圳薩科微半導體有限公司 版權所有 粵ICP備20017602號