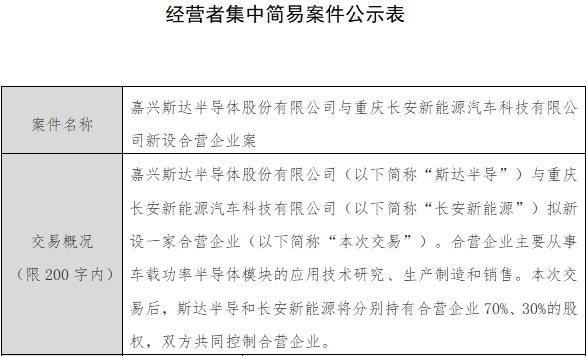

3月31日,國家市場監(jiān)督管理局官網(wǎng)披露了一則文件,關于嘉興斯達半導體股份有限公司與重慶長安新能源汽車科技有限公司新設合營企業(yè)案,文件顯示,兩家企業(yè)擬新設一家合營企業(yè)。

文件顯示,擬新設合營企業(yè)主要從事車載功率半導體模塊的應用技術(shù)研究、生產(chǎn)制造和銷售。本次交易后,斯達半導和長安新能源將分別持有合營企業(yè)70%、30%的股權(quán),雙方共同控制合營企業(yè)。

從持股分配比例來看,此次合作將以斯達半導體為主導。據(jù)了解,斯達半導體成立于2005年4月,專業(yè)從事功率半導體芯片和模塊尤其是IGBT芯片和模塊研發(fā)、生產(chǎn)和銷售服務的[敏感詞]高新技術(shù)企業(yè)。根據(jù)Omdia報告顯示,斯達半導體2020年度IGBT模塊的全球市場份額占有率國際排名第6位,在中國企業(yè)中排名第1位。

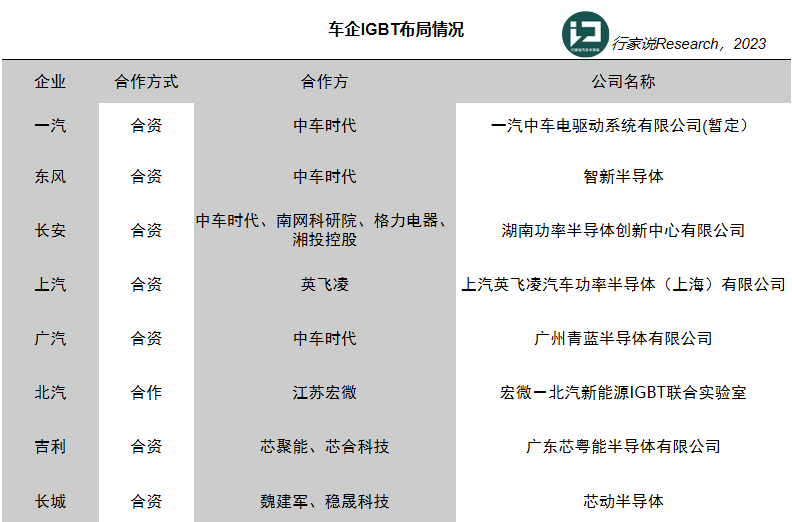

2022年全球新能源汽車半導體芯片短缺,車企紛紛展開自救,加強與供應鏈的聯(lián)系,或是投資汽車半導體企業(yè),亦或是與汽車半導體企業(yè)合資設立公司。例如東風與中車合資的智新半導體、廣汽與中車合資的青藍半導體。

而長安汽車在IGBT的布局則可以追溯到2018年,長安汽車聯(lián)合中車、中環(huán)、格力合資組建湖南功率半導體創(chuàng)新中心有限公司,長安汽車出資1.25億元,持股為25%。目前,該企業(yè)已擁有高壓高功率IGBT芯片及其模塊等自主創(chuàng)新成果,應用于新能源汽車、電網(wǎng)、軌道交通等多個領域。

而此次與斯達半導體的聯(lián)手,估計與目前的IGBT短缺有關。

近期以來,多位市場人士反映,受到需求與產(chǎn)能錯配的影響,IGBT現(xiàn)有產(chǎn)能基本售罄,新擴產(chǎn)訂單也被下游廠商提前鎖定,相關IGBT廠商出現(xiàn)了漲價、缺貨的現(xiàn)象。

據(jù)了解,供貨壓力主要來自新能源汽車與光伏兩大市場。2022年全球新能源汽車銷量突破900萬輛,2023年預計突破1400萬輛;而光伏這邊,據(jù)中國光伏行業(yè)協(xié)會數(shù)據(jù)顯示,2022年我國光伏新增裝機87.41GW,同比增長59.3%,2023年預計將持續(xù)增長。

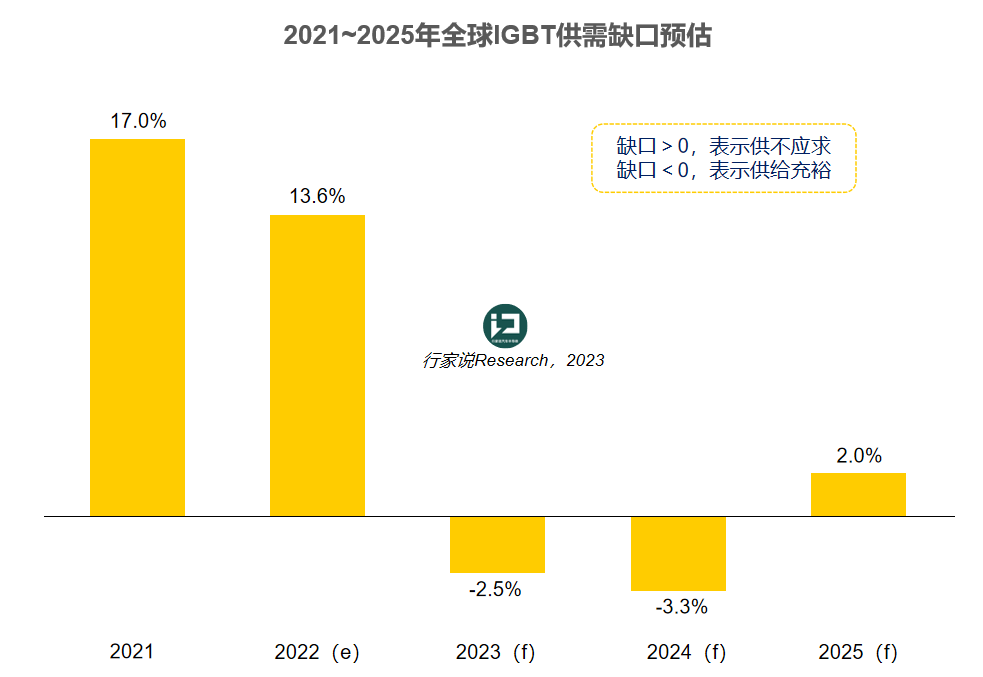

知名機構(gòu)DIGITIMES[敏感詞]分析指出,2022年IGBT整體供需缺口達13.6%,而電動車市場的走緩加上光伏裝機量增量明確,2023年全球IGBT供需缺口將收窄至-2.5%,對于缺貨的狀態(tài)整體呈樂觀判斷。

從國內(nèi)的市場來看,這種“樂觀”還來源于IGBT市場玩家的增加。近年來隨著新能源汽車與白色家電的普及,IGBT市場持續(xù)升溫,除了國內(nèi)龍頭斯達半導上市,比亞迪半導體、士蘭微、時代電氣紛紛在這一賽道發(fā)力。

去年,斯達半導第六代IGBT模塊新增多個車型的定點,第七代IGBT也開始批量供貨;士蘭微12寸的IGBT也達到了1.5萬片的產(chǎn)能,車規(guī)級IGBT產(chǎn)能持續(xù)爬坡;時代電氣在2022年國內(nèi)新能源乘用車IGBT功率模塊搭載量約63.28萬套(占比12.4%),位列全國第四。

此外,華潤微、東微半導、宏微科技、晶能微的IGBT產(chǎn)品也實現(xiàn)了突破,新潔能、揚杰科技、聞泰科技等廠商也正積極布局。其中,新潔能披露,2022年其子公司金蘭半導體的[敏感詞]條IGBT模塊封裝測試生產(chǎn)線已經(jīng)基本建設完成。

免責聲明:本文采摘自“ 行家說動力總成”,本文僅代表作者個人觀點,不代表薩科微及行業(yè)觀點,只為轉(zhuǎn)載與分享,支持保護知識產(chǎn)權(quán),轉(zhuǎn)載請注明原出處及作者,如有侵權(quán)請聯(lián)系我們刪除。