服務熱線

0755-83044319

發布時間:2022-03-18作者來源:薩科微瀏覽:1982

到2026年,嚴格的二氧化碳排放目標將使所有乘用車中電動汽車/混合動力汽車(EV/HEV)份額達到38%,這意味著各種半導體技術和功率器件將獲得56億美元的市場機會。這是市場研究公司Yole Dedevelopment在《2021年電動汽車功率電子技術》中的判斷。

有這么多種電動汽車

不管是EV還是HEV,都是電動汽車,或稱之為xEV,其具體分類如下:

輕度混合動力電動汽車(MHEV):使用內燃機(或熱電機)和電動機的車輛,通常使用功率為10-20kW的輔助ICE電機,包括配備低壓蓄電池的48V(輕度混合動力)車輛。

全混合動力電動汽車(全HEV、強HEV):使用內燃機和電動機的車輛,電機由高壓電池供電,能夠為電機提供高功率,功率范圍在70-170kW,不能從電網給電池充電。其電池能量容量相對較低(約2-5kWh),因此在e模式下行駛里程有限(幾公里);

插電式混合動力電動汽車(PHEV):使用內燃機和電動機(像全混)的車輛,PHEV的電池可以從電網充電,因此包含車載充電器和充電插頭。電池容量大于全HEV,通常約為9kWh。如果使用雙向充電器,汽車可作為V2G(車輛到電網)和V2H(車輛到住宅)應用的電源。

增程式電動汽車(EREV):是使用包括一個稱為“里程擴展器”的輔助動力裝置(APU)的電池電動汽車。這種小型發電機通常是內燃機(ICE),但也可以使用燃料電池。該發電機為蓄電池充電,蓄電池為車輛的電動機供電。這種布置稱為串聯混合動力傳動系。里程擴展器不適于日常使用,只適用于駕駛員需要延長車輛行駛里程以到達下一個充電站的情況。

電池電動汽車(全電動汽車,BEV):只有電機(無ICE電機),使用高功率、高能量容量電池(通常為30-100kWh),可從電網充電。如果使用雙向充電器,汽車可作為V2G和V2H應用的電源。

燃料電池電動汽車(FCEV,FCV或氫動力汽車):僅有電機(無ICE電機),通常被稱為氫動力汽車,實際上它是一種電動汽車,通過燃料電池堆從氫中產生電力。FCEV包含電池(或超級電容器組),以實現某些功能,如制動能量回收等。其電池為高壓電池,通常具有低能量容量(幾kWh)。一些FCEV使用更大的電池(約10kWh,可從電網充電,類似于PHEV,以實現更清潔的駕駛(假設充電用電由清潔可再生能源產生,如光伏或風能)。FCEV汽車中的雙向充電器可作為V2G和V2H應用的電源。

新能源汽車(NEV):中國政府使用的術語,包括PHEV、BEV和FCEV等。新能源汽車的提法可以使國家出臺的政策有更好的持續性,涵蓋更多的技術迭代,有助于實現平滑的過渡。通過階段性調整、退出機制,不斷鼓勵企業嘗試新的技術。在傳統汽車上,中國和國外的差距太大,尤其是發動機等,涉及的技術壁壘很高。搞新的東西,跟國外的差距不大,才能避免將來被國外技術淘汰。

近年來,xEV市場發展很快,得益于各國政府承諾2050年將實現碳中和。采用電動汽車是減少二氧化碳排放的關鍵,主機廠、Tier 1和功率半導體廠商將伴隨電動汽車的增長而演變。

在xEV應用中,系統層面涉及主逆變器和發電機、升壓轉換器、DC-DC轉換器、車載充電器;器件封裝類型包括分立式、電源模塊;功率器件種類有硅MOSFET、硅IGBT、硅BJT(雙極晶體管)、碳化硅(SiC)MOSFET和氮化鎵(GaN)HEMT等。

BEV引領高壓技術

隨著嚴格的二氧化碳減排及各國的碳中和目標,汽車工業朝著汽車電氣化邁出了一大步。雖然每個主機廠的電氣化戰略各不相同,特別是在不同地區,但他們有一個共同的目標,即增加BEV在其車隊中的份額。混合電氣化仍然是未來10-15年的一個選擇,盡管它不符合長期碳中和目標。

雖然有新冠疫情的影響,全球電氣化推動的BEV技術仍在加速,牽引逆變器、DC-DC、OBC(車載充電器)等不同轉換器中的功率電子器件持續增加,EV/HEV系統在向48V過渡,電池趨勢也從400V向800V轉變。

電氣化選擇與轉換器功率或電池容量的技術架構選擇直接相關,這將導致不同車輛的性能特征完全不同。Yole預計,在未來五年內,隨著汽車中增加48V電池,與MHEV相關的功率半導體市場仍將不斷增長。此外,從混合動力汽車到BEV,每輛車的半導體含量將隨電氣化水平的提高而不斷增加。

事實上,BEV正在推動這項技術加速發展,在這方面,用戶顯然要求在較短的充電時間內行駛更長的距離,同時還要降低成本。有幾種方法可以增加行駛里程,例如優化電池設計以增加其能量容量或提高逆變器效率。另一方面,為了減少電池充電時間,世界各地都在部署大功率充電器(高達350kW)。為了避免與高電流水平相關的挑戰,發展趨勢是增加蓄電池電壓。將電池電壓從現在的400V提高到800V可實現更快的充電,還可以為汽車用戶提供高附加值。

事實上,保時捷和現代已經采用了800V電池,其他公司也將效仿。由于主逆變器在更高的電壓下運行,其功率半導體組件也必須具有更高的電壓額定值,通常為1200V。從600V-750V組件到1200V組件的轉變為一些供應商帶來了新的商業機會,而其他供應商的業務則將有所減少。車輛電氣化的選擇,以及不同的技術選擇將導致主要主機廠采用不同的戰略。

電動汽車的主要驅動因素

電動汽車的續航里程不僅決定于電池,整個動力系統的效率也起著舉足輕重的作用。柏林的弗勞恩霍夫可靠性和微集成研究所(IZM)的一個團隊正在為保時捷純電Mission E動力系統開發一種電子控制單元——電源逆變器,它能夠比現有方案更有效地轉換電池和電機之間的能量。

保時捷SiC電源逆變器

研究人員及其行業合作伙伴的專家們使用特別高效的SiC半導體晶體管,以確保電流流過晶體管時消耗的功率更小。他們希望使用最少的晶體管,因為每一個SiC器件都會消耗一些能量,還要做好冷卻。研究人員重新設計了電源逆變器的冷卻元件,以使冷卻效果[敏感詞]。通過這種方式優化傳動系統,電動汽車的里程最終將增加6%。

為解決電源模塊不同材料膨脹率不同的問題,新的冷卻元件采用非常薄的金屬板,以補償加熱或冷卻時由于輕微變形而產生的應力,延長使用壽命。為降低電源逆變器模塊應力,冷卻元件和SiC晶體管組成的結構通過絞合柔性細銅線與電子系統的其余部分相連,以防止出現裂紋。可見,800V高壓系統恰恰是SiC高溫性能的用武之地。

牽引逆變器是功率電子器件需求大戶

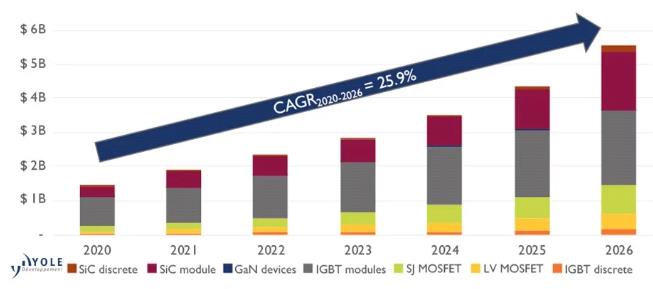

EV/HEV中基本上有三種轉換器類型:主逆變器、DC-DC轉換器、發電機和OBC。由于功率水平較高,主逆變器是轉換器中[敏感詞]的市場,功率半導體含量[敏感詞]。因此,到2026年,主逆變器市場預計將達到195億美元,占EV/HEV轉換器市場的67%,復合年增長率為26.9%。

關于功率半導體市場,由于IGBT和SiC模塊之間的重大技術角逐,預計其價值將在2020年至2026年翻三番。事實上,SiC模塊目前的成本仍然是650V IGBT模塊的3倍左右,但當生產批量更大時,隨著向8英寸晶圓的過渡,以及獲得更高電池電壓的1200V器件的普及,這一差距將逐步縮小。

EV/HEV供應鏈繼續受到不斷增長的需求和技術趨勢的影響。盡管領先的EV/HEV半導體制造商與其他電源應用(如英飛凌、意法半導體、日立、三菱電氣、安森美)半導體制造商保持一致,但其他公司(Tier 1、主機廠、功率半導體制造商和純模塊新來者)目前也在為EV/HEV提供電源模塊。

類似的情況也發生在電池設計和制造領域,特斯拉和通用汽車等主機廠正進一步試圖控制其供應鏈。主機廠層面的競爭也打開了兩條主要賽道:一條是,擁有成熟市場和知名品牌的傳統主機廠正在將其業務轉向電動汽車;另一條是,純電動汽車主機廠正在世界不同地區涌現(如蔚來、Rivian(里維埃)、Rimac(銳馬克)、小鵬和合眾),以特斯拉為首的其中一些正在逐年快速增加其銷量。新推出的車型通常具有更好的性價比,這導致了前十大汽車銷量的不斷重塑。

xEV功率半導體器件市場(百萬美元)

SiC走上EV/HEV的紅地毯

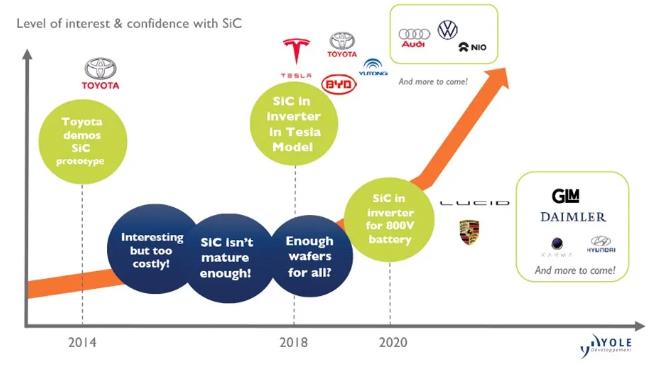

現在,不用SiC的車都不好意思叫電動出行。過去幾年,特別是自從特斯拉在其Model 3主逆變器中引入SiC以來,在EV/HEV中采用SiC引起了很大反響。但并非所有轉換器或所有類型的電氣化車輛都適用于這種昂貴的材料。

毫無疑問,BEV是采用SiC的贏家,因為它要求行駛里程長、充電時間快。因此,隨著轉換器效率的提高,增加的轉換器成本得到了補償,從而節省了電池成本。因此,在主逆變器中使用SiC已成為主要主機廠的共同目標也就不足為奇了,戴姆勒和現代等公司很快就將其納入了主逆變器中。

雖然SiC器件成本高于硅器件,但有助于降低電池成本和提升續航里程,從而有效降低整車成本,采用SiC逆變器單車可節省約200美元,同時減小主逆變器尺寸和重量。

如今,英飛凌、Cree(Wolfspeed)和意法半導體已經推出了一系列有SiC片芯的器件。許多半導體廠商都將SiC模塊作為電動汽車應用的目標。預計到2026年,SiC模塊市場將占EV/HEV半導體市場的32%。

SiC和800V的呼應

雖然每家主機廠都有其自己的SiC采用策略,特斯拉用SiC技術顯著改善了性能,800V電池的采用也增加了SiC的使用,還有更多主機廠在跟進。目前,上海大眾、日產、比亞迪、北汽新能源、吉利等都在其部分車型的OBC和DC-DC中使用了SiC器件;特斯拉、比亞迪、宇通客車、吉利等在電機控制器中使用了SiC器件;即將在主逆變器中采用SiC的車企更多,包括紅旗、北汽新能源、江淮汽車、現代、本田、寶馬、奧迪及造車新勢力蔚來、小鵬、理想等。多家Tier 1也相繼發布了SiC電驅動計劃,包括博世、德爾福、采埃孚、法雷奧、緯湃科技、精進電動等。

有一點可以肯定,技術不分好壞,適用就是[敏感詞],在汽車領域SiC器件將與硅基器件長期共存。在國產化方面,與國外相比國內SiC器件的制造工藝還有一定差距,特別是良率需要進一步提升。另一個關鍵問題是車企敢不敢用國產器件,這需要一定的勇氣和科學的態度,需要一些時間裝車上路測試驗證。

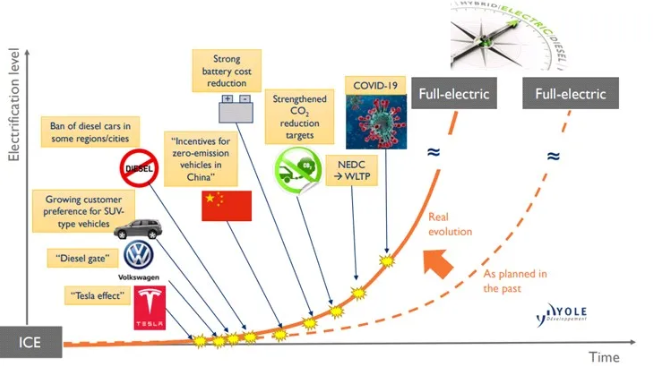

電氣化提速分批導入

車輛電氣化的初始戰略實施正在加速,因為部分地區/城市禁止使用柴油車,客戶對SUV型車輛的偏好不斷增加,大眾“柴油機門”、“特斯拉效應”、中國零排放汽車的激勵措施、電池成本降低、二氧化碳減排目標,NEDC(新歐洲行駛工況)→WLTP(全球統一輕型車輛試驗程序),包括新冠疫情,都在推進車輛電氣化進程。

車輛電氣化加速

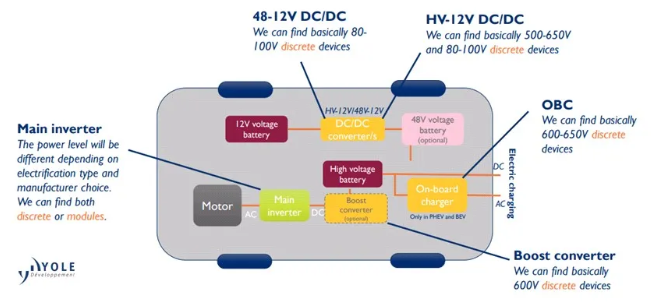

目前看,在EV/HEV中的功率電子技術中,根據電氣化類型和制造商選擇的不同功率水平,主逆變器既可以是分立式器件,也可以是模塊;48-12V DC-DC基本上是80-100V分立器件;HV-12V DC-DC基本上是500-650V和80-100V分立器件;OBC基本上是600-650V分立器件;升壓轉換器基本上是600V分立器件。

每種xEV類型使用的功率器件

因此,模塊,特別是SiC功率器件和模塊的導入空間很大。國外一些主機廠2018年就開始在OBC上使用SiC肖特基勢壘二極管和MOSFET,之后市場滲透率不斷提升,進而過渡到可靠性要求更高的電機控制器和主逆變器。這也是從分立器件向全SiC模塊過渡的過程。

導入需求[敏感詞]的是長續航里程電動車型,預計到2024年續航里程在500km以上車型的電機控制器SiC滲透率將接近100%;500km以下的車型整體滲透率可達40%。

毋庸置疑,幾乎所有電動汽車主機廠都已將SiC器件的應用列入新項目開發計劃,預計2025年將成為SiC在電動汽車市場的爆發節點。

免責聲明:本文轉載自“TechSugar”,本文僅代表作者個人觀點,不代表薩科微及行業觀點,只為轉載與分享,支持保護知識產權,轉載請注明原出處及作者,如有侵權請聯系我們刪除。

公司電話:+86-0755-83044319

傳真/FAX:+86-0755-83975897

郵箱:1615456225@qq.com

QQ:3518641314 李經理

QQ:332496225 丘經理

地址:深圳市龍華新區民治大道1079號展滔科技大廈C座809室

友情鏈接:站點地圖 薩科微官方微博 立創商城-薩科微專賣 金航標官網 金航標英文站

Copyright ?2015-2024 深圳薩科微半導體有限公司 版權所有 粵ICP備20017602號