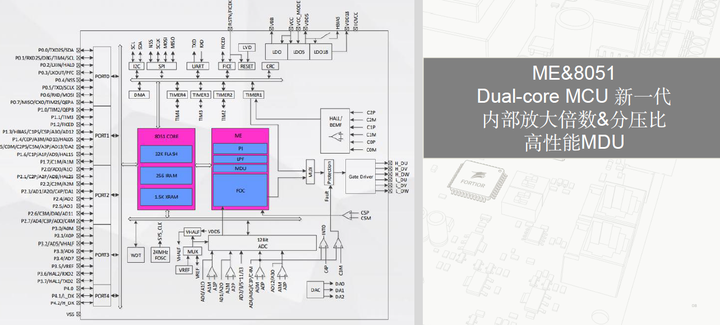

目前市面上常見的電機專用MCU架構有兩種,[敏感詞]種典型代表為峰岹(股票代碼:688279),通過ME核(電機控制核)和一個8051核(24MHz主頻)做用戶交互,在功能模塊上集成運放,比較器,LDO,電機驅動等模擬模塊,主要產(chǎn)品是FU68xx系列,峰岹這種芯片F(xiàn)lash大小常見為32KB。待方案成熟后,峰岹采用方案ASIC化,從而不需要Flash,只需要較小的EEPROM空間用來配置相關的參數(shù)。優(yōu)點是ME核計算快,缺點是芯片沒有設計的功能很難靈活添加。

第二種典型電機專用MCU在功能模塊上集成運放,比較器,LDO,電機驅動等模擬模塊,但只有一個MCU核,通過編寫C代碼進行方案設計,通過MCU執(zhí)行全部代碼,部分芯片會增加除法/開方/三角函數(shù)等協(xié)處理器,這種方案的典型廠商有凌鷗(股票代碼:688368,全資子公司),中微半導(股票代碼:688380),靈動微,領芯微等,芯片主頻為48M~96M(常見為M0和M0+內核)。優(yōu)點是方案靈活度高,缺點是芯片主頻較高,同時該類芯片同質化嚴重。

下面是根據(jù)峰岹2023年報信息截圖而來

2022年總營收3.23億元,毛利率57.21%;2023年峰岹科技總營收4.09億元,毛利潤53.39%,2024年一季度利潤率再次回升,凈利潤率為43.5。根據(jù)以下表格是各類產(chǎn)品的營收占比情況,

可以發(fā)現(xiàn)主要是電機主控MCU占比超過70%,而智能功率模塊增長最快,這主要得意于高壓無刷市場的滲透,包括高壓吹風筒,油煙機,強排等應用。

2022年各類產(chǎn)品一共賣出22988萬顆,2023年各類產(chǎn)品一共賣出28196萬顆,其中各類產(chǎn)品銷量分布如下:

在峰岹2023年年報中,提及2023公司車規(guī)級芯片發(fā)展的里程碑之年,報告期內,公司通過ISO 26262功能安全管理體系認證,進入新的發(fā)展臺階。在市場拓展上,隨著芯片產(chǎn)品在汽車電子領域由小批量試產(chǎn)向量產(chǎn)推進,本年度公司在汽車電子領域銷售占比達5%。

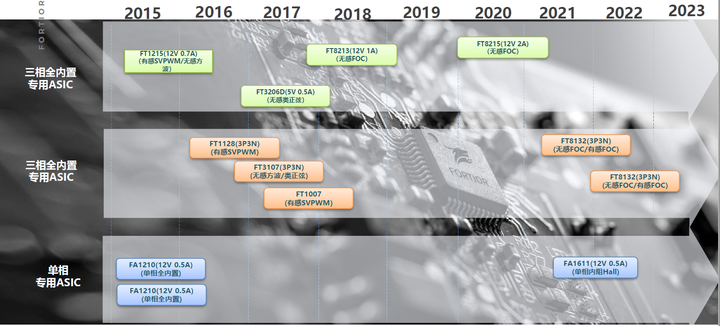

峰岹科技的主要產(chǎn)品的Roadmap如上圖,一共可以分為1.車規(guī)級電機專用MCU;2.電機專用MCU(含驅動);3.專用ASIC芯片4.功率產(chǎn)品(分立驅動,MOS,模塊等)

作為一家電機專用芯片MCU半導體廠商,如何通過4個億的營收,創(chuàng)造接近2個月的利潤,支撐起100億的市值,峰岹是如何做到的。

[敏感詞]點,峰岹的戰(zhàn)略是全球化的,創(chuàng)始人團隊在新加坡深耕多年,對電機控制和芯片領域很有非常高的認知,產(chǎn)品也是為數(shù)不多的典型的歐美系打法,并向全球銷售。后面會強調這一點。

第二點,及時看到了無刷化的趨勢和工業(yè)4.0對電機的芯片的需求,即使在貿易戰(zhàn)之前,峰岹在2017年前后就相繼導入了國內美的,小米等供應鏈,說明峰岹是依靠自己的產(chǎn)品力而不是地緣政治等因素尋找市場的。

第三點,峰岹產(chǎn)品的市場定位。盡管峰岹是一家中國公司,但是他并沒有一味的降價追求市場份額,而是通過技術創(chuàng)新,引領市場的發(fā)展,即使在整個芯片行業(yè)叫苦連天的2023年,峰岹也保證了50%以上的毛利。盡管在行業(yè)發(fā)展和內卷的過程中,國產(chǎn)別的電機芯片公司持續(xù)降價,但是峰岹保持住了自己的品質和品牌。在丟掉了部分中低端市場的同時,也保住中大型客戶,也可以在財報中體現(xiàn),前五的客戶貢獻了50%的營收。大概猜一下應該是:小米,美的,尼得科,富士康,清潔工具(徠芬,追覓,科沃斯)還有部分家電和小家電品牌廠商。

第四點,峰岹的技術路線。仔細去看峰岹的技術路線會發(fā)現(xiàn)這更像是一家歐美系的芯片公司,完全自主架構的ME核與8051核,專利數(shù)量多,堅持全球化,晶圓廠不惜血本用成熟大廠(臺積電和格芯)。

峰岹科技面臨的挑戰(zhàn)和市場潛力:

- 無刷化和智能化的下半場。電機無刷化和新應用場景(機器人等)的出現(xiàn) 舊的電機應用場景的升級(無刷化)與新的電機應用場景大量出現(xiàn)(風筒,吸塵器,機器人等),都將是峰岹芯片穩(wěn)定增長的保證。

- 工業(yè)、消費芯片國產(chǎn)化和國際化替代 峰岹的電機專用芯片在國內出貨量已經(jīng)達到一年2億顆的數(shù)量,MCU類電機專用芯片也達到了一年1億顆的數(shù)量,能夠持續(xù)的被國內終端客戶選擇以及產(chǎn)品、電機應用經(jīng)驗的積累,峰岹電機專用芯片目前在品質,品牌,價格、地緣政治、客戶接受度等方面都將會從芯片國產(chǎn)化替代中成為客戶的主要選擇。

- 車規(guī)級電機節(jié)點無限的增長空間,峰岹芯片更高的工作溫度,也使得峰岹 芯片在向高集成度,高可靠性的車規(guī)電機芯片過渡時游刃有余。截止2023年,車規(guī)級芯片的出貨量已經(jīng)達到5.9kk,按照5-6%的營收計算約為2300萬(5.5%)營收,單顆芯片價格約為3.9RMB(峰岹消費/工業(yè)類價格約2.6元,但是峰岹的芯片設計模式車規(guī)和消費/工業(yè)類成本區(qū)別很小),車規(guī)級高集成度芯片價格遠低于elmos,邁來芯,羅姆,英飛凌,德州儀器,MICROCHIP,MPS,安森美等國際廠商,未來替代空間巨大。

- 來自傳統(tǒng)國產(chǎn)卷王們的挑戰(zhàn)

目前對峰岹挑戰(zhàn)[敏感詞]的廠商分別是凌鷗創(chuàng)新,中微半導,靈動微等幾家。這幾家都是走的在傳統(tǒng)通用MCU的基礎上從高集成化的方式去實現(xiàn)電機控制方案,主要算力還是依賴MCU,主頻在48M-96MHz,峰岹為8051核為24MHz,技術路線不同。國產(chǎn)廠商普遍采購華虹90nm和55nm的工藝,雖然也完全夠用,但是品質和品牌沒有辦法和峰岹采購的格芯與臺積電相比。

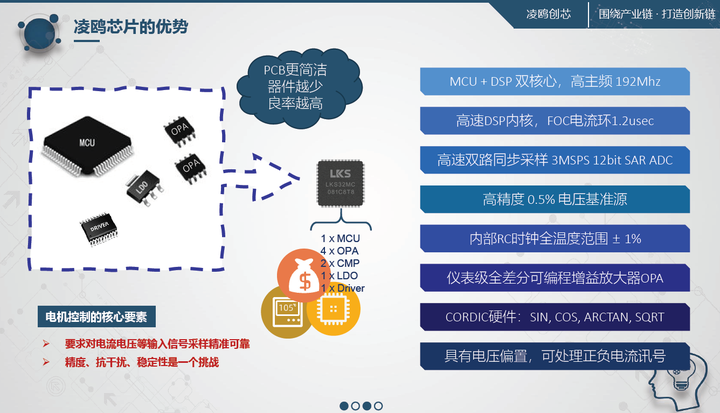

凌鷗創(chuàng)新目前是上市公司晶豐明源的全資子公司,帶電機方案的MCU架構含稅價為1.6-2.2元左右,他的[敏感詞]價格也比峰岹低,因此可能會在峰岹手中搶下不少價格敏感產(chǎn)品要求沒那么高的客戶。中微半導比凌鷗創(chuàng)新的芯片價格適當?shù)?0%-20%,且中微半導主要依賴大客戶出貨,目前已經(jīng)相對穩(wěn)定,而對質保要求動則5-10年的電子產(chǎn)品,中微半導不會對峰岹構成威脅,主要也是蠶食中低端市場。靈動微2023年剛剛經(jīng)歷了營收和利潤大降的一年,經(jīng)歷了2023年年底的裁員后,靈動微2024年的主要旋律應該是活下去和增加營收,作為一家沒有上市的公司,他的價格會來到比中微,凌鷗更低的區(qū)間。

因此,峰岹維持產(chǎn)品品質和與大客戶的關系,并不斷拓展非大陸的市場,在保證中低端客戶流失速度不太快的情況下,向上的空間較大。

添加圖片注釋,不超過 140 字(可選)

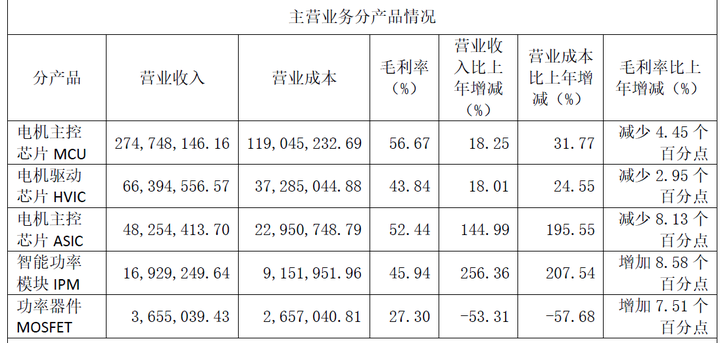

2023年度,凌鷗創(chuàng)芯實現(xiàn)銷售收入 1.76 億元,凈利潤 0.53 億元。其中,公司合并報表計入銷售收入1.40億元,計入凈利潤0.32億元。因收購控股子公司凌鷗創(chuàng)芯帶來的業(yè)績貢獻,電機驅動與控制產(chǎn)品當期收入 0.57 億元,較上年同期增加 663.90%,2024 年[敏感詞]季度,公司電機驅動與控制芯片產(chǎn)品毛利率為 43.53%,較上年同期上升 24.45 個百分點。

凌鷗創(chuàng)芯產(chǎn)品RoadMap

2022年度,中微半導電機BU實現(xiàn)銷售收入1.1億元,凈利潤0.4 億元。芯片出貨量6000萬顆。

中微半導產(chǎn)品規(guī)劃

中微半導產(chǎn)品介紹

中微半導電控算法平臺

電機專用MCU是一個賺錢的賽道,逐漸被更多公司看到,以后各個公司的差異會更大。