服務(wù)熱線

0755-83044319

發(fā)布時間:2022-03-18作者來源:薩科微瀏覽:2534

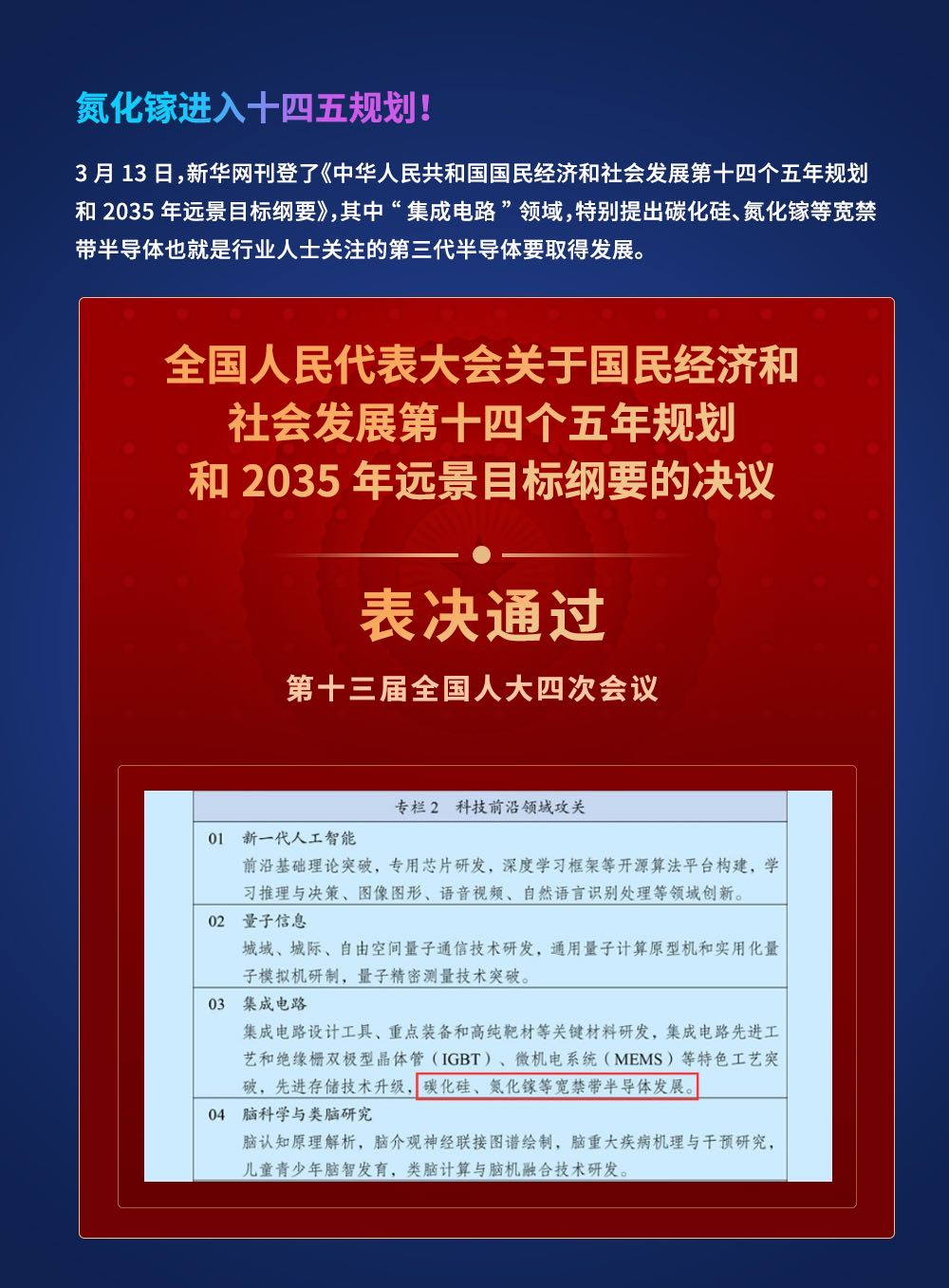

近幾年來,氮化鎵快充從最初的第三方品牌配件逐步進入系統(tǒng)內(nèi),成為眾多手機、筆電產(chǎn)品的標(biāo)配。同時,氮化鎵技術(shù)在消費類電源市場中的應(yīng)用領(lǐng)域也得到拓展,從單一的快充充電器,逐步延伸至快充拓展塢、快充插線板、快充墻插等品類。在這一過程中,氮化鎵也從最開始的黑科技逐漸變成了家喻戶曉的技術(shù)。

充電頭網(wǎng)已經(jīng)累計拆解了近兩千款消費類電源配件,其中就包括氮化鎵相關(guān)快充產(chǎn)品應(yīng)用案例超過100款。在一次次的產(chǎn)品解剖中,還原產(chǎn)品本真,為廣大的快充電源工程師朋友提供了豐富的案例和設(shè)計參考,推動氮化鎵快充產(chǎn)業(yè)的發(fā)展。

今天這篇文章主要為大家匯總分享往期經(jīng)典的氮化鎵快充拆解案例,拆解完131款氮化鎵快充后,充電頭網(wǎng)得到了8個重要數(shù)據(jù),分別是輸出功率占比、品牌占比、電源架構(gòu)等,詳細信息如下。

65家品牌推出131款氮化鎵快充

充電頭網(wǎng)本次一共匯總了131款氮化鎵快充產(chǎn)品,分別來自65家不同的品牌,其中既包含了小米、OPPO、華為、努比亞、聯(lián)想、戴爾、LG等系統(tǒng)內(nèi)的品牌,也包含了諸多第三方數(shù)碼配件品牌,如Anker、倍思、綠聯(lián)、摩米士、麥多多等,此外還有一些快充工廠。

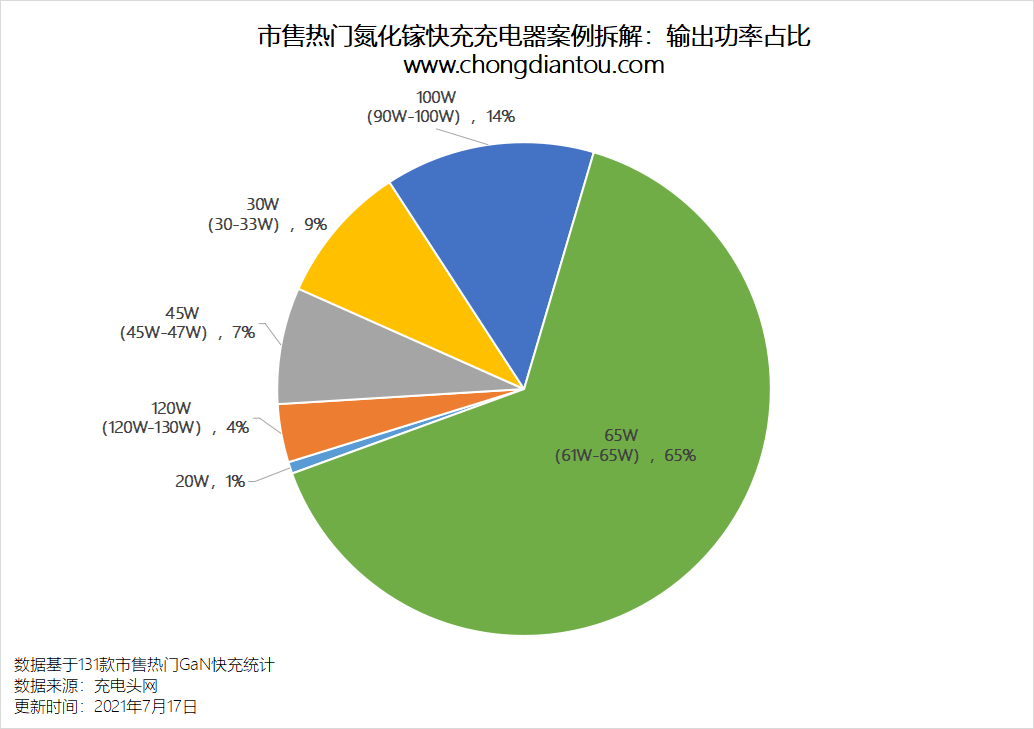

輸出功率

從輸出功率來看,65W依然是氮化鎵快充市場的主流,占比達65%,其次是100W以上的產(chǎn)品,合計占比達到了18%;45W氮化鎵快充和30W氮化鎵快充占比分別為7%和9%;20W氮化鎵快充較少,少有廠商考慮應(yīng)用氮化鎵技術(shù)。

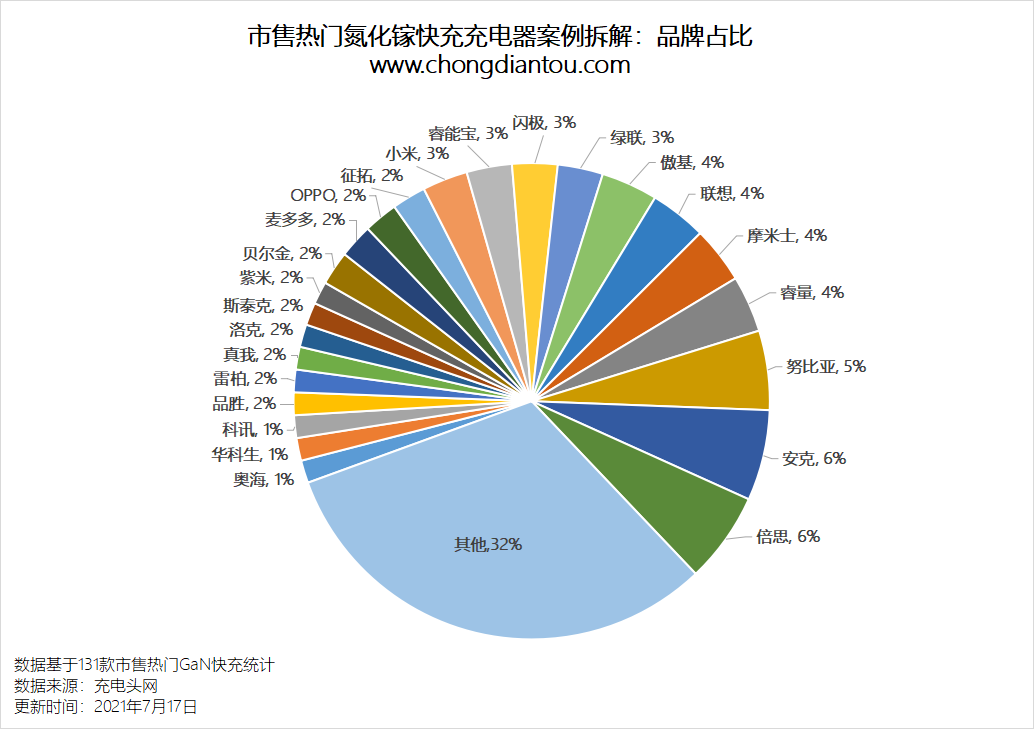

品牌

在本次匯總的這131款氮化鎵快充產(chǎn)品拆解案例,分別來自65家不同的品牌,其中,努比亞、倍思、ANKER三家品牌推出的氮化鎵快充產(chǎn)品占比相對較高,已有7-8款案例。此外,摩米士、聯(lián)想、小米、傲基、閃極、睿能寶等品牌的案例約為4-5款,占比約在3%-4%之間。另有32%占比的品牌,其產(chǎn)品案例均為1款。

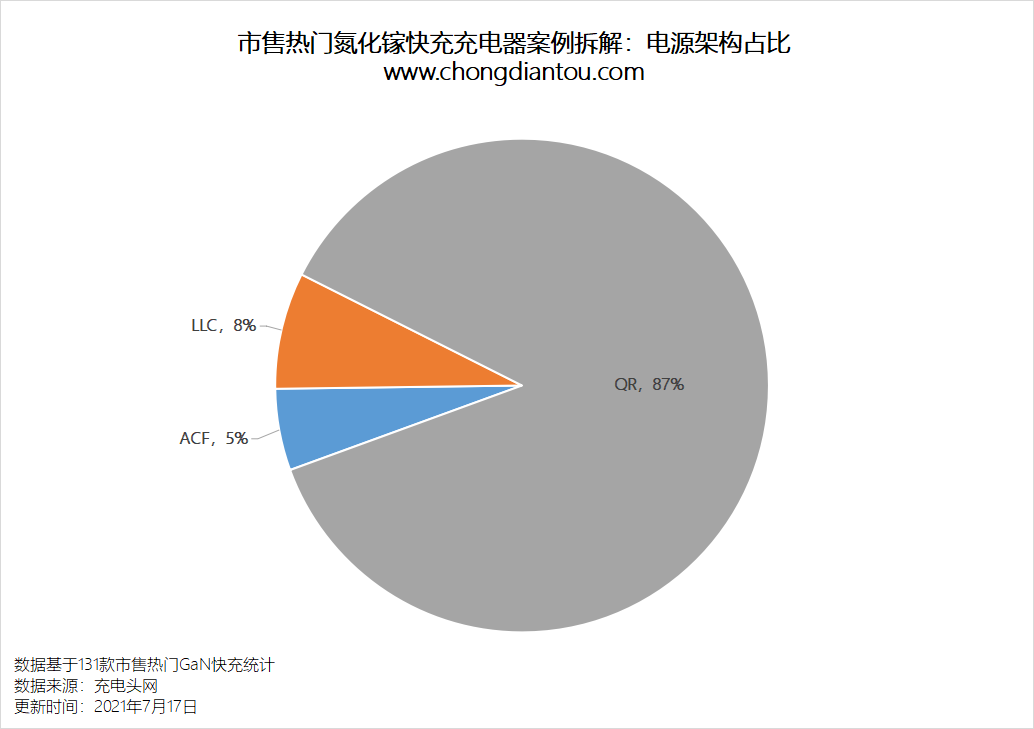

電源架構(gòu)

從本次氮化鎵快充案例的拆解數(shù)據(jù)可見,高頻QR是目前市面上應(yīng)用最為廣泛的一種電源架構(gòu),占比達到了87%;這也是目前[敏感詞]性價比的氮化鎵快充架構(gòu)。

有源鉗位ACF電源架構(gòu)占比5%,這種電源架構(gòu)具有低開關(guān)損耗,高效率,應(yīng)用以手機大廠品牌氮化鎵快充為主。

另有8%的快充產(chǎn)品選擇了LLC的架構(gòu),據(jù)充電頭網(wǎng)觀察,大功率多口快充市場為LLC架構(gòu)的普及起到了積極的推動作用,尤其是在國內(nèi)市場,幾乎成為了百瓦多口快充的[敏感詞]方案。

GaN功率器件品牌

氮化鎵功率器件最能反應(yīng)出市場的格局。從已有的統(tǒng)計數(shù)據(jù)來看,氮化鎵功率器件市場占比排名前三的分別是納微、PI、英諾賽科,這也是目前快充市場上出貨量[敏感詞]的三家氮化鎵芯片原廠,三家產(chǎn)品各具優(yōu)勢,并有著各自固定的客戶群體,器件累計出貨量均在千萬顆以上。

此外,進口品牌中還有GaN systems、Transphorm,國產(chǎn)廠商也有芯冠科技、遠拓高科等廠商陸續(xù)實現(xiàn)了量產(chǎn)出貨。

值得期待的是,2021年年內(nèi)還能看到控制器、驅(qū)動器、GaN合封的單芯片批量出貨,成為市場新物種。

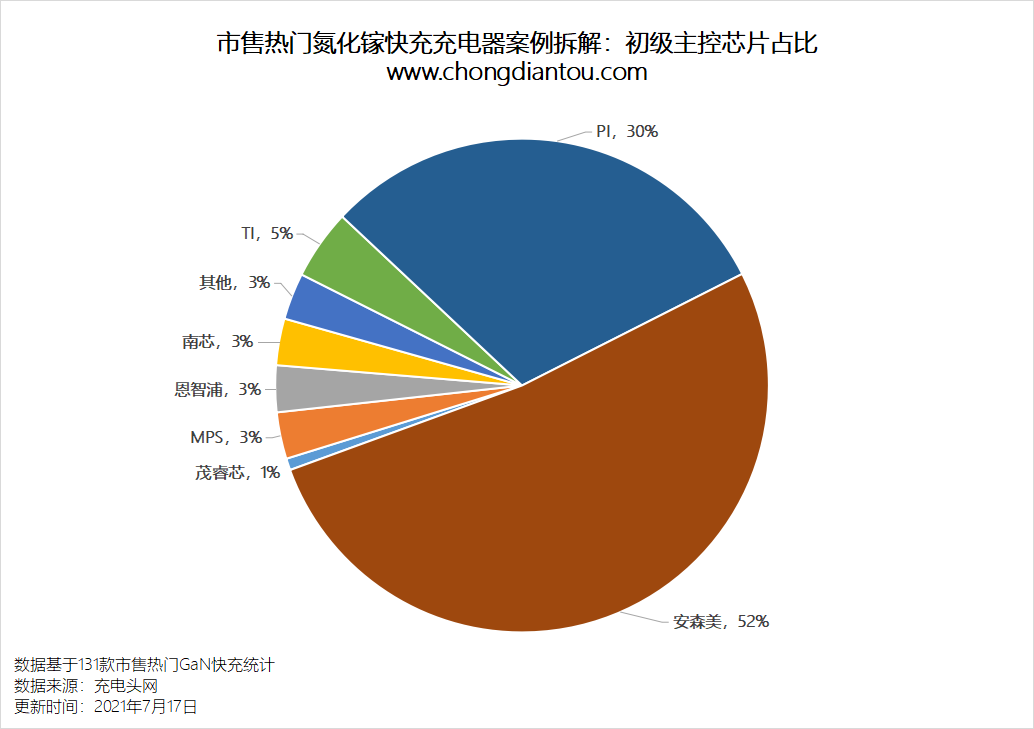

氮化鎵快充控制器

從主控芯片的分布來看,安森美目前處于市場的主導(dǎo)地位,占比達到了52%,這主要是歸功于NCP1342這顆經(jīng)典的QR反激拓撲主控芯片,這顆芯片也是很多氮化鎵器件廠商、方案商開發(fā)Demo時最常用的一顆料。

同時,老牌電源廠商PI憑借高度集成的合封氮化鎵電源芯片的優(yōu)勢,也拿下了30%的占比,成為氮化鎵主控芯片領(lǐng)域的第二大巨頭。

TI的控制芯片主要在ACF架構(gòu)中應(yīng)用較多,MPS、NXP等品牌的控制芯片則主要是在LLC領(lǐng)域重點發(fā)力。

最值得一提的是,在本次案例匯總統(tǒng)計中,能夠看到以南芯、茂睿芯為代表的國產(chǎn)氮化鎵控制芯片品牌的身影。從研發(fā)到量產(chǎn)并應(yīng)用于快充產(chǎn)品中,完成了國產(chǎn)氮化鎵電源芯片的重大突破。

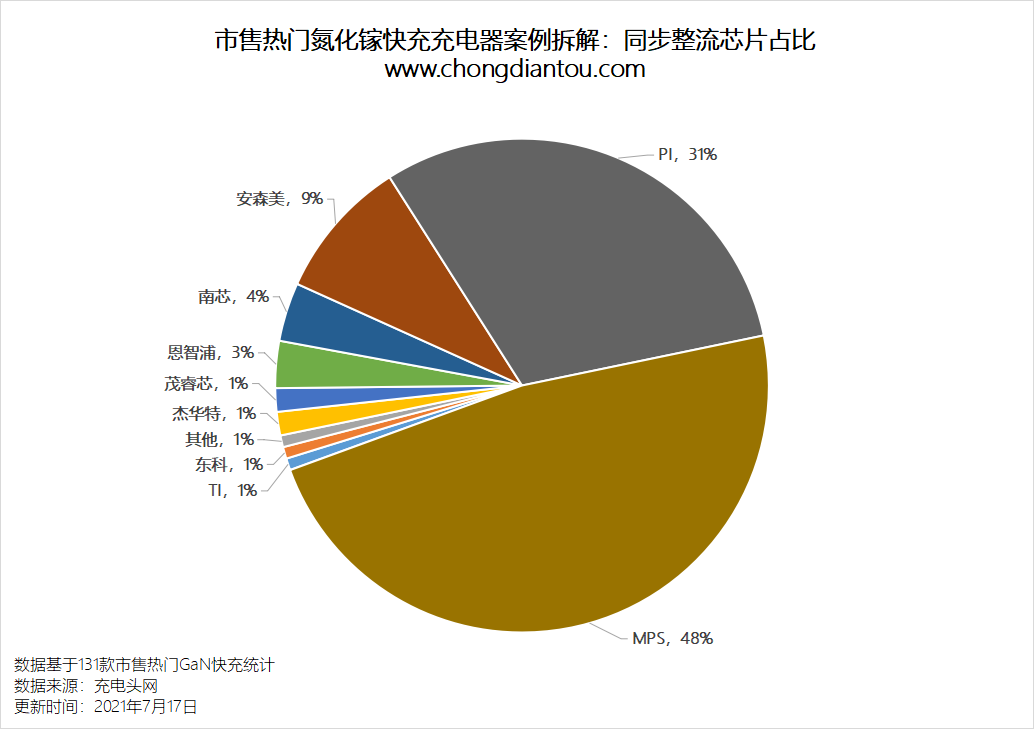

氮化鎵快充同步整流

同步整流芯片方面,大頭被老牌廠商MPS占據(jù),比例高達48%,這主要是MP6908A這顆芯片做出的貢獻,廣泛應(yīng)用于QR快充電源架構(gòu)中。PI依然穩(wěn)居第二,占比31%,這也是合封芯片的優(yōu)勢所在。

在同步整流芯片方面,國產(chǎn)品牌更加豐富,南芯、東科、茂睿芯、杰華特均有非常成熟的產(chǎn)品案例,在未來的氮化鎵快充市場中,應(yīng)用案例應(yīng)該也會越來越多。

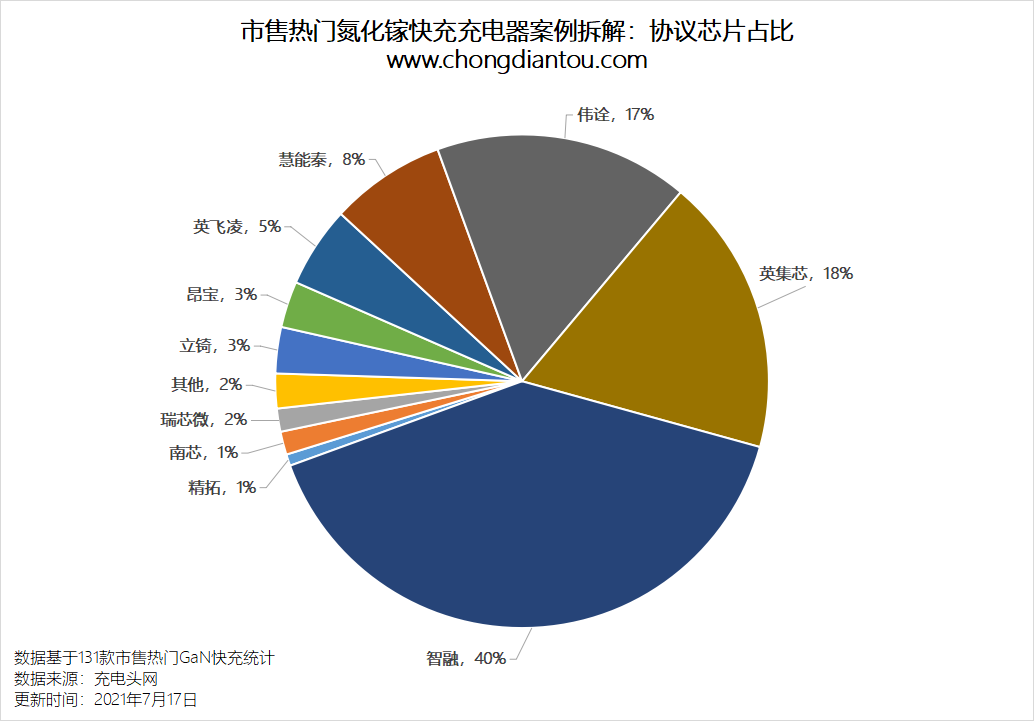

氮化鎵快充協(xié)議芯片

協(xié)議芯片方面就出現(xiàn)了一個很有意思的現(xiàn)象,國產(chǎn)廠商占據(jù)了70%以上的市場份額,其中智融科技憑借40%的占比坐上了頭把交椅,這也主要得益于市面對多口氮化鎵快充產(chǎn)品的需求十分旺盛,智融SW351x系列借此機會一炮而紅。

由于多口氮化鎵快充的普及,智融也成為這一市場的大贏家。其中LLC+DC-DC的架構(gòu)組合,智融內(nèi)置快充協(xié)議的電源芯片,大大簡化了產(chǎn)品的開發(fā)周期。

英集芯和偉詮的占比分別為18%和17%,位居第二和第三。此外,本土品牌中慧能泰、瑞芯微、南芯、昂寶等品牌也有不同的占比。

由于賽普拉斯已經(jīng)被英飛凌收購,在氮化鎵快充芯片占比TOP5中也見到了英飛凌的身影。

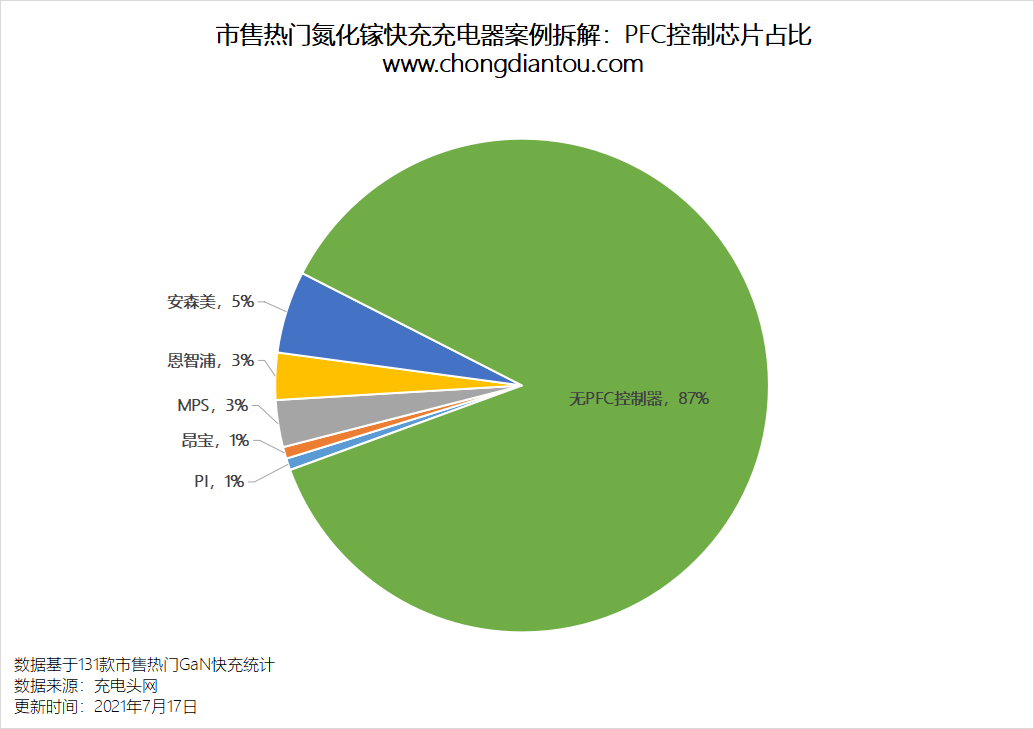

PFC控制器

PFC控制器主要應(yīng)用于大功率快充產(chǎn)品中,尤其是國內(nèi)市場,對于75W以上的電源產(chǎn)品而言,PFC功率因數(shù)校正電路是剛需,具備PFC電路的快充主要集中在100W和以上功率段。

這也從側(cè)面反映出,在大功率快充市場還有待開發(fā),隨著大功率快充產(chǎn)品的普及,PFC控制芯片市場情景廣闊。

除此之外,百瓦級氮化鎵快充的普及,也幫助到了碳化硅二極管的規(guī)模化商用,這里主要應(yīng)用于PFC電路,其中美浦森、泰科天潤、安森美、基本半導(dǎo)體、飛锃半導(dǎo)體等碳化硅原廠都已經(jīng)批量出貨。

充電頭網(wǎng)總結(jié)

距離上次充電頭網(wǎng)統(tǒng)計氮化鎵快充應(yīng)用案例,僅僅過去半年時間。這期間新增的案例多達40余款,同時也不斷有新的品牌以及電源廠商加入到這一陣列中來,為市場注入新鮮的血液。

從目前的市場現(xiàn)狀來看,主要產(chǎn)品仍然是集中在65W這個功率段,100W級別的大功率快充市場的應(yīng)用逐漸成為主流,新興的30W氮化鎵快充成為市場黑馬。未來,240W快充新技術(shù)普及,成為潛力市場。

在架構(gòu)方面,目前各大廠商均更傾向于選擇更具性價比的QR架構(gòu),無論是單口還是多口,都在價格方面有著[敏感詞]的優(yōu)勢;不過隨著大功率快充的普及,LLC架構(gòu)也逐步獲得廠商青睞。

最值得一提的是,在本次的氮化鎵快充案例匯總中,無論是氮化鎵功率器件,還是氮化鎵主控芯片、同步整流芯片,都看到了不少國產(chǎn)廠商的身影。這也意味著氮化鎵技術(shù)率先在消費類電源領(lǐng)域?qū)崿F(xiàn)了全部國產(chǎn)化,核心技術(shù)自主可控。

“十四五規(guī)劃”發(fā)布以來,碳達峰碳中和新型環(huán)保理念對綠色能源發(fā)展提供了新機遇,尤其是氮化鎵應(yīng)用于快充,帶來了高效輕薄的充電器產(chǎn)品。

轉(zhuǎn)換效率提升,發(fā)熱降低,減少了二氧化碳。如全球數(shù)十億只充電器普及氮化鎵技術(shù),將有效降低電子產(chǎn)品充電過程中的碳排放量。

免責(zé)聲明:本文轉(zhuǎn)載自“充電頭網(wǎng)”,本文僅代表作者個人觀點,不代表薩科微及行業(yè)觀點,只為轉(zhuǎn)載與分享,支持保護知識產(chǎn)權(quán),轉(zhuǎn)載請注明原出處及作者,如有侵權(quán)請聯(lián)系我們刪除。

公司電話:+86-0755-83044319

傳真/FAX:+86-0755-83975897

郵箱:1615456225@qq.com

QQ:3518641314 李經(jīng)理

QQ:332496225 丘經(jīng)理

地址:深圳市龍華新區(qū)民治大道1079號展滔科技大廈C座809室

友情鏈接:站點地圖 薩科微官方微博 立創(chuàng)商城-薩科微專賣 金航標(biāo)官網(wǎng) 金航標(biāo)英文站

Copyright ?2015-2024 深圳薩科微半導(dǎo)體有限公司 版權(quán)所有 粵ICP備20017602號