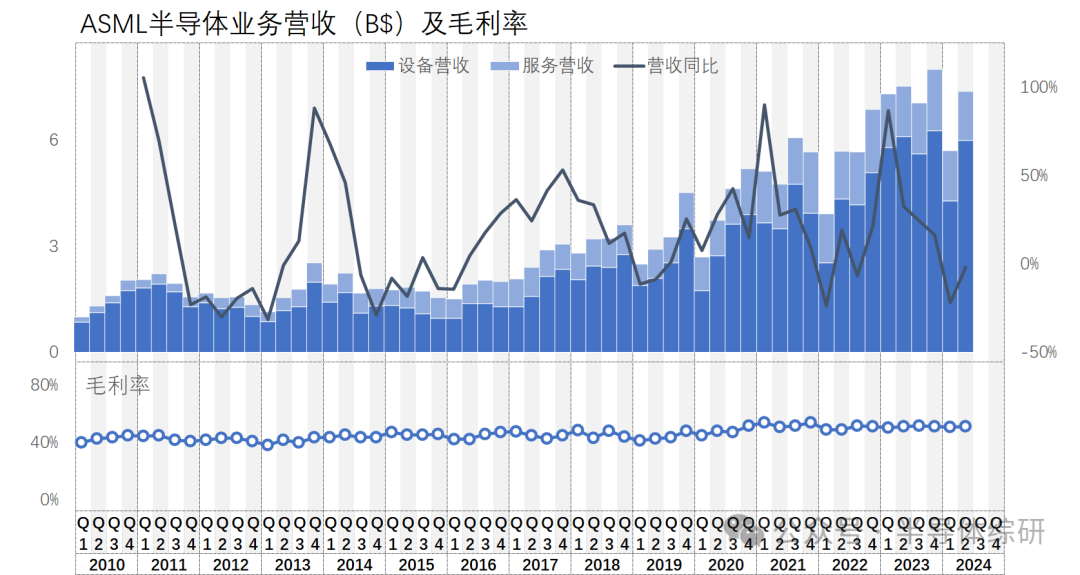

言歸正傳,ASML Q2的財(cái)務(wù)數(shù)據(jù)總體來說還不錯(cuò):單季度營收74.0億美金,雖然同比還是下降了1.80%,但是環(huán)比是大增29.5%,一掃開年的頹勢。這些數(shù)據(jù)我是折算成美金計(jì)算的,按照原始財(cái)報(bào)的歐元數(shù)字,可能有些許差異,請理解

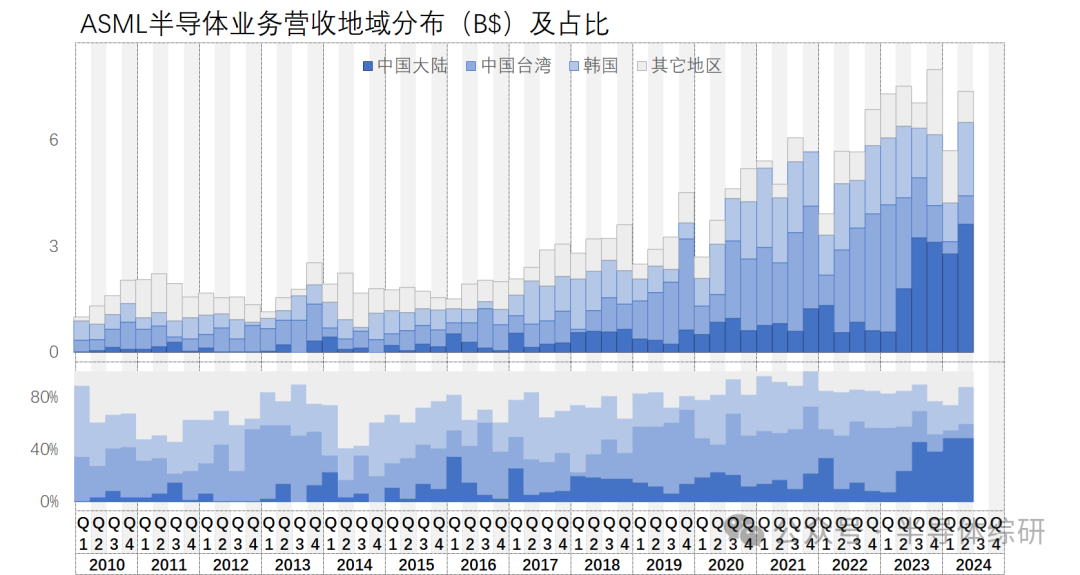

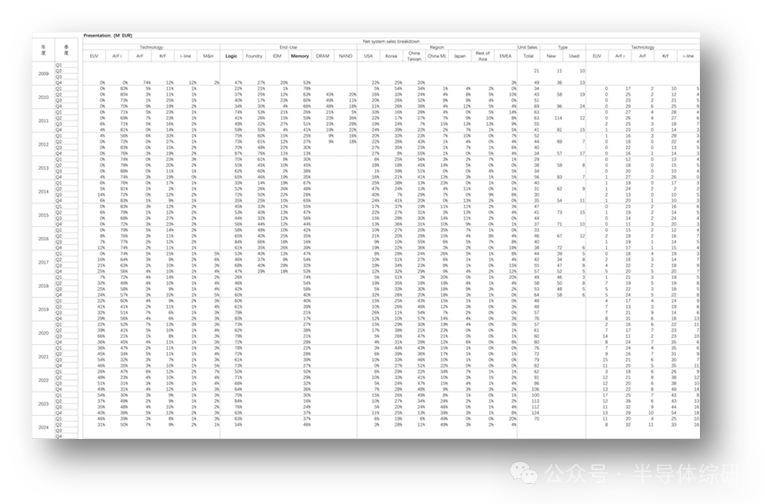

從營收的地域分布上看,ASML2季度的營收大頭依舊來自中國大陸,占比49%,和上一季度持平

其實(shí)很多分析報(bào)告都沒有提及的是,來自中國臺灣和韓國的收入是大幅度回升的,分別從上季度的6%和19%暴增到11%和28%。從[敏感詞]數(shù)值上看,韓國的增量甚至超過中國大陸

考慮到中國臺灣地區(qū)和韓國都全球半導(dǎo)體生產(chǎn)的重地,看起來全球半導(dǎo)體產(chǎn)能擴(kuò)張的勢頭有復(fù)蘇的跡象。不過我還是那句話,目前的新增產(chǎn)能主要是AI領(lǐng)域超強(qiáng)需求帶動(dòng)的高端工藝邏輯芯片和HBM為主的存儲(chǔ)器,消費(fèi)類為主的傳統(tǒng)工藝產(chǎn)能擴(kuò)張估計(jì)還需要耐心

下一次我把臺積電的財(cái)報(bào)也仔細(xì)整理和分析一下,大家可以對照參考

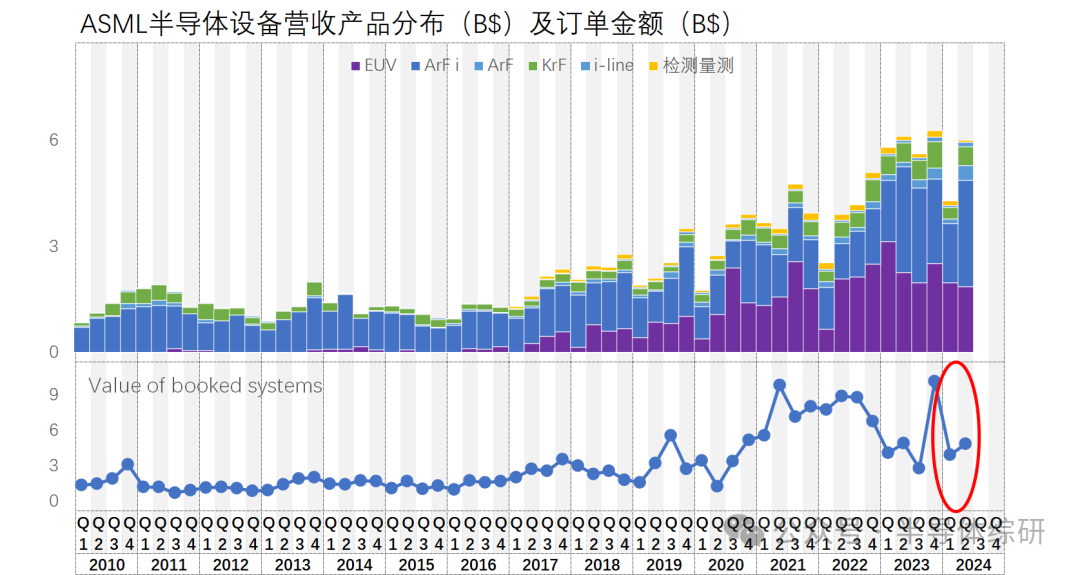

從應(yīng)用領(lǐng)域來看,存儲(chǔ)領(lǐng)域的占比在這一季度是大幅增加的。這一點(diǎn)和上面區(qū)域分布里來自韓國營收的暴增是十分吻合的。看起來除了中國大陸以外,目前產(chǎn)能擴(kuò)張的重點(diǎn)還是存儲(chǔ)器相關(guān),邏輯偏弱

不出意外,這季度出貨的光刻機(jī)種類上看,EUV的出貨變動(dòng)不大,甚至還略有下降,其它品類的光刻機(jī)出貨金額基本都在上升

本季度ASML手里的訂單相較于上季度只是微增,所以后續(xù)ASML的營收的增長力似乎還是不足

所以最近ASML的股價(jià)還是比較低迷,應(yīng)該與此有關(guān)

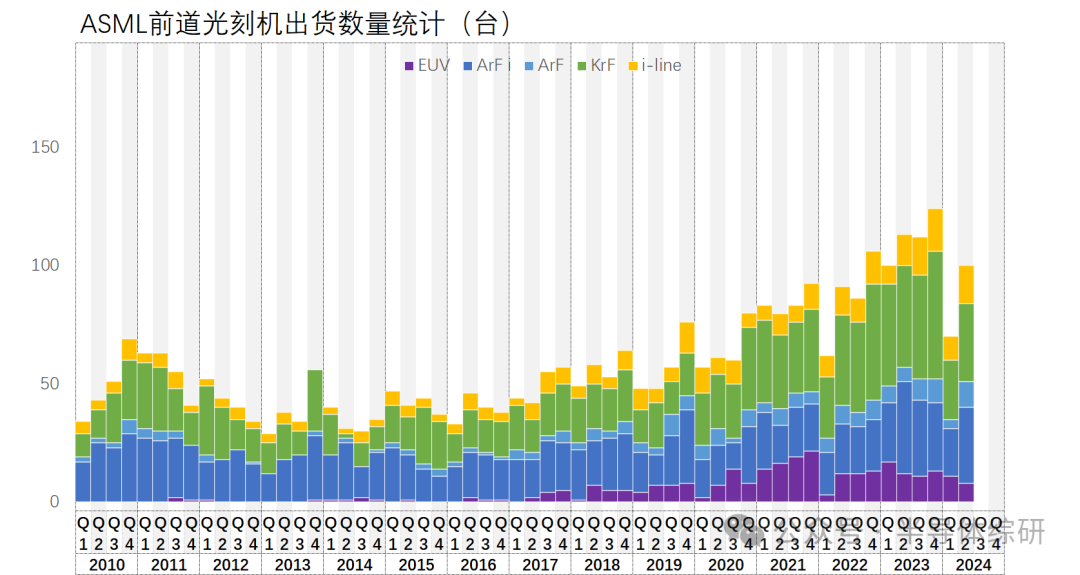

好了,我再看一下ASML具體各類光刻機(jī)的出貨數(shù)量統(tǒng)計(jì)吧:

EUV的出貨數(shù)量看起來還是一般,跌不到哪里去,也沒有增長趨勢

ARF i、ArF Dry、KrF設(shè)備的出貨量相較一季度都有明顯提升

i-Line設(shè)備的出貨量也有恢復(fù),但這塊業(yè)務(wù)不是ASML重點(diǎn);目前全球i-Line[敏感詞]供應(yīng)商是CANON。所以這個(gè)數(shù)據(jù)看看就好,不值得過于關(guān)注

一個(gè)小亮點(diǎn)是[敏感詞]季度里,ASML的EUV設(shè)備的均價(jià)較之前都有大幅度上升。這個(gè)應(yīng)該是他們前陣子出貨了[敏感詞]的NA值為0.55的TWINSCAN EXE 5000給英特爾才拉高了均價(jià)的

后續(xù)0.55的設(shè)備如果能繼續(xù)出貨,那對于ASML的營收增長會(huì)是一個(gè)很大的利好。不過,這估計(jì)還需要等一段不短的時(shí)間了

關(guān)于ASML目前出貨的各類光刻設(shè)備的具體型號及技術(shù)指標(biāo)數(shù)據(jù),大家請參考我之前發(fā)布的紋章。鏈接見下方:

1)ASML作為全球前道光刻設(shè)備的壟斷者,其營收和出貨數(shù)據(jù)就反映了全球半導(dǎo)體晶圓廠的產(chǎn)能擴(kuò)張情況,進(jìn)而也反映了全球半導(dǎo)體市場的景氣度。所以,他的財(cái)務(wù)數(shù)據(jù)我們必須認(rèn)真研究

2)目前看來,存儲(chǔ)器市場的產(chǎn)能擴(kuò)張周期已經(jīng)開始了。相關(guān)的企業(yè)大家都可以關(guān)注一下。特別是HBM相關(guān)企業(yè)及上游設(shè)備材料廠商

3)邏輯電路的市場看來還需要耐心等待一段時(shí)間。下次我和大家好好分析一下臺積電的財(cái)務(wù)數(shù)據(jù)。有興趣的朋友請耐心等待

4)本文中的數(shù)據(jù)基本都來源于ASML的官方財(cái)報(bào)。我已經(jīng)把ASML上市以后所有季度財(cái)報(bào)的數(shù)據(jù)都下載并整理成了EXCEL表格:不僅包含主要財(cái)務(wù)數(shù)據(jù),也包含每個(gè)季度的具體設(shè)備出貨臺數(shù)等詳細(xì)細(xì)節(jié)

免責(zé)聲明:本文采摘自“半導(dǎo)體綜研”,本文僅代表作者個(gè)人觀點(diǎn),不代表薩科微及行業(yè)觀點(diǎn),只為轉(zhuǎn)載與分享,支持保護(hù)知識產(chǎn)權(quán),轉(zhuǎn)載請注明原出處及作者,如有侵權(quán)請聯(lián)系我們刪除。