服務熱線

0755-83044319

發布時間:2022-11-25作者來源:薩科微瀏覽:8028

法國的Soitec作為全球第六大硅片供應商,承包了全球晶圓市場約6%的市場份額;與此同時,作為優化襯底這一細分市場的龍頭,Soitec憑借以Smart Cut?工藝為代表的先進技術奠定了不可替代的市場地位。1992年成立至今,Soitec一直致力于技術研發創新,并通過并購細分市場優勢企業的方式不斷完善產品組合,力求為其下游芯片制造商提供提高產品性能、整合新功能以及降低功耗的解決方案。

Soitec如何發家,核心競爭力因何造就,與龍頭企業存在怎樣的差距,并在全球晶圓市場中扮演怎樣的角色?本文將通過對其企業概況、歷史沿革、業務分布以及財務狀況的梳理,幫助投資者對Soitec公司以及當今晶圓市場的全球競爭格局加深了解,并為尋求可能的國產化替代路徑提供參考。

目錄

1.企業概況

2.歷史沿革

3.業務分布

4.財務分析

5.總結

一、企業概況

(一)市場地位

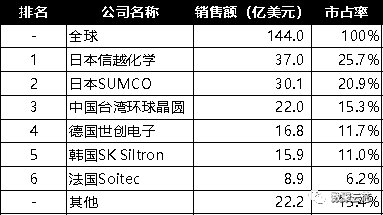

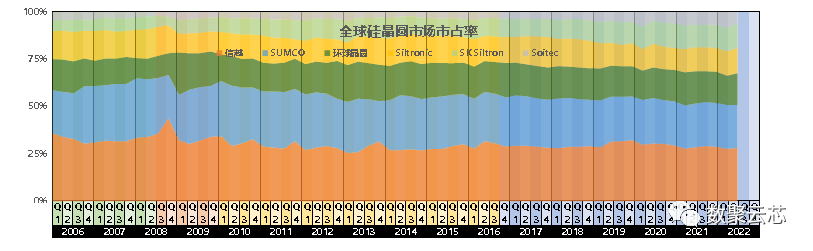

Soitec SA公司(以下簡稱為Soitec)于1992年成立于法國,1999年在法國格勒諾布爾建廠,以為半導體行業提供創新基材為使命,主營晶圓制造及銷售業務。成立以來,Soitec專注于優化襯底這一細分市場,如今已成為全球[敏感詞]的SOI(絕緣體上硅)晶圓制造商,市場份額接近80%。

縱觀全球晶圓市場,Soitec則作為第六大供應商,承包了約6%的市場份額。截止2021年,主要晶圓供應商市占率如下圖所示。

*數據來源:各公司官網,亞化咨詢

(二)業務構成

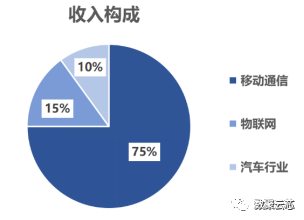

移動通信、人工智能和能源效率作為半導體領域的三個關鍵市場,其快速擴張為Soitec帶來了高速增長的機遇。截止目前,移動通信仍作為Soitec的主導市場,總收入占比約75%;物聯網與汽車行業則分別貢獻了總收入的15%與10%。而根據Soitec的市場預測及短期擴產計劃,未來移動通信的收入占比將減少至65%,而汽車行業則增加至20%;為應對高速增長的需求,預計產能也將在2025年前后從當前的200萬片增加至400萬片。

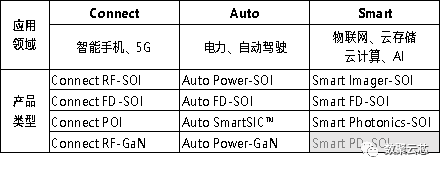

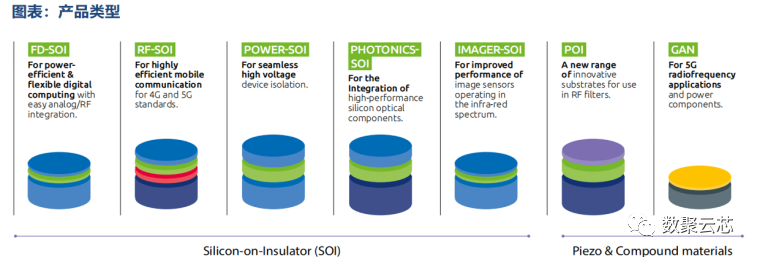

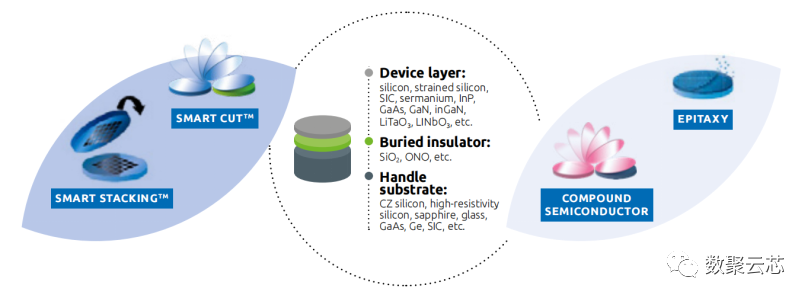

在產品線方面,Soitec專注于晶圓制造業務,生產產品以SOI晶圓為主,同時也生產SiC(碳化硅)、GaN(氮化鎵)、POI(壓電絕緣體)襯底等化合物半導體材料。具體信息如下表所示。

*注:由于PD-SOI是過時產品,一般不再使用

*資料來源:Soitec年報

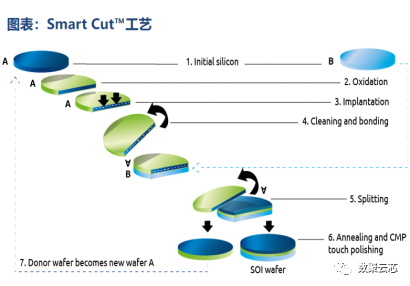

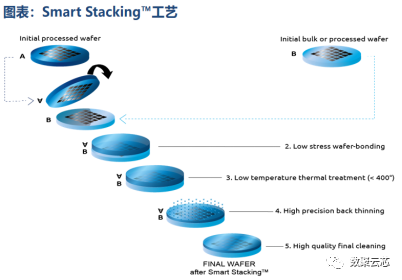

與此同時,Smart Cut?(智能剝離技術)與Smart Stacking?(智能堆疊技術)作為Soitec的兩大核心工藝,具體信息如下表所示。

*資料來源:Soitec年報

除此之外,Soitec的業務模式也值得關注。在生產流程方面,不同于其他龍頭晶圓供應商完全自制晶圓襯底的業務模式,Soitec自身并不生產晶圓襯底,而是外購拋光片后加工制作SOI晶圓。

在創新政策方面,Soitec與其下游客戶建立了十分密切的合作關系,立足客戶需求以進行半導體材料創新;同時在技術轉讓背景下,Soitec向包括信越半導體(1997年)、MEMC(2013年,后被環球晶圓收購)、上海新傲科技(2014年)在內的合作伙伴授權專利,并收取特許權使用費。

(三)集團架構

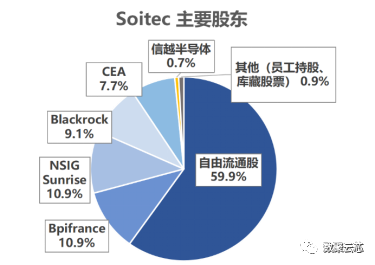

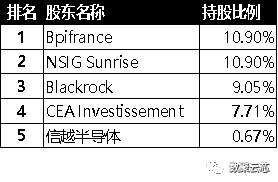

Soitec于1999年2月在巴黎泛歐證券交易所上市(ISIN:FR0013227113)。截止Soitec公司的[敏感詞]披露(2021年3月),前五大股東分別為:Bpifrance(10.90%)、NSIG Sunrise(10.90%)、Blackrock(9.05%)、CEA Investissement(7.71%)、信越半導體(0.67%)。

其中,Soitec的股東中機構投資者居多,長期的戰略投資者主要為Bpifrance、NSIG Sunrise、Blackrock三家,共持有股權29.50%,但由于其并不符合“行動一致”原則,故不構成Soitec的控股股東。

此外,另一位長期投資者——信越半導體(Shin-Etsu Handotai/SEH)也值得我們關注:SHE是Soitec的首批股東之一,所持有的0.67%流通股雖占比不高,卻作為Soitec的第五大股東,并派駐董事代表,是其重要關聯方;此外,信越還是Soitec的主要硅供應商和長期戰略合作伙伴,Soitec為其提供技術許可;與此同時,信越作為SOI晶圓供應商,還是Soitec的重要競爭對手(被Soitec授予Smart Cut?技術專利許可的環球晶圓是Soitec在SOI晶圓生產領域的另一大直接競爭對手,生產200 mm SOI晶圓)。在多重因素下,二者構成了既相互制約又友好合作的關系。而這種關系對雙方的競爭地位、供應鏈、生產成本、產品質量及銷售價格等造成何等影響,也值得投資者進一步關注。

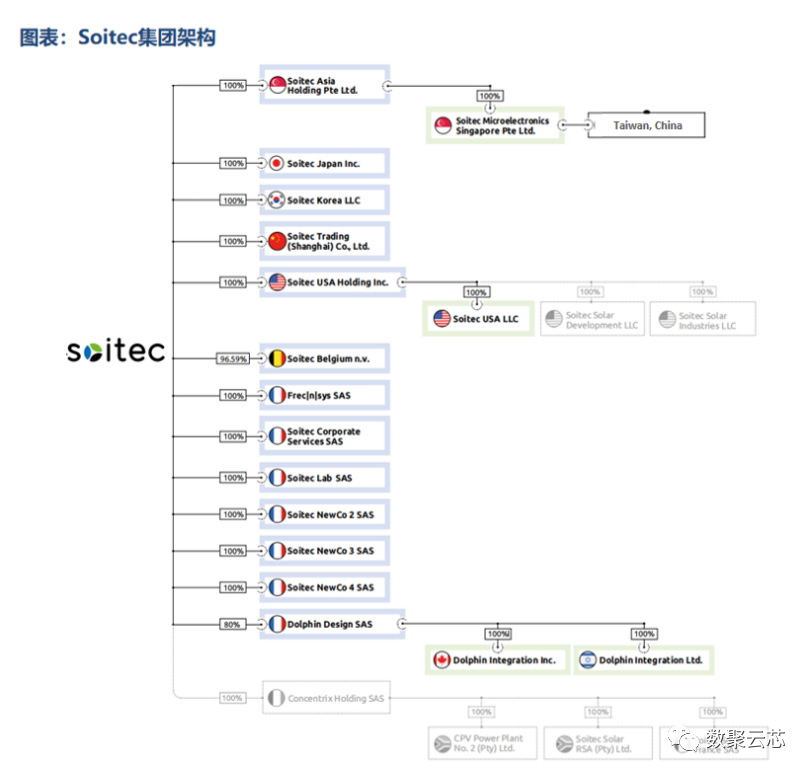

關于Soitec集團內部股權架構,Soitec公司作為集團母公司,下屬統領多個子公司。具體信息如下圖所示。

*資料來源:Soitec 年報

*注:灰色部分為太陽能相關業務,均已停止經營,在財務報表中作為終止經營分部列示。

二、歷史沿革

1992年成立至今,SK Siltron的發展歷程如下圖所示。

在產能建設方面,其中1999年建立的Bernin I 工廠是世界[敏感詞]的SOI生產基地,主要生產200mm及以下尺寸晶圓;而2002年建立Bernin II 工廠后,Soitec才正式規模化生產300mm晶圓。

建立以來,Soitec也經歷了幾次業務調整:

2003年,Soitec通過收購 Picogiga International相關資產進入復合材料生產領域。Picogiga International作為復合材料技術專家,Soitec通過這次收購將Smart Cut?技術擴展到硅以外的材料,次年即生產了[敏感詞]個絕緣體上的氮化鎵(GaN)基板。

2010年,在光伏供應商因市場供不應求而享受普遍的高溢價時,Soitec收購了聚光光伏(CPV)系統供應商Concentrix Solar 80% 的股份,標志其正式進入太陽能發電領域。Concentrix Solar曾在美國、南非和中東建造了[敏感詞]批太陽能發電廠。此后,Soitec不斷拓展其太陽能業務,在歐洲、美國、南非等多地均設立有生產基地及子公司;但隨著太陽能市場的長期低價競爭,生產經營狀況迅速惡化,其相關業務均已于2015至2016年間停止經營。

2015年,Soitec決定將戰略重點放在電子領域,隨后在2015-2016財年中剝離其非核心業務,主要涉及方面如下:

①太陽能業務(CPV系統的開發和商業化):Soitec在美國圣地亞哥和德國弗萊堡的所有生產和研發活動以及相關資產都被出售;

②照明業務(LED照明解決方案):Soitec在美國鳳凰城的研發活動被出售,資產轉移至照明行業參與者Ceotis公司。

③設備業務(半導體設備開發和組裝):Soitec出售了其在Altatech Semiconductor公司的全部股份。

重組完成后,Soitec為增強其在核心業務領域的競爭力,進行了如下收購活動:

①核心業務:Soitec在2018年4月收購了EpiGaN,并于2020年6月更名為比利時Soitec。EpiGaN公司成立于2010年,是一個在GaN外延晶圓供應方面的歐洲領導者。由比利時Soitec(原EpiGaN)開發的GaN產品主要用于5G RF和電力電子應用。

②業務拓展:除核心業務外,Soitec選擇性地加強其基石,促進技術發展。Soitec于2017年10月收購了法國的自由|系統(Frec|n|sys),并于2018年8月收購了法國的海豚設計(Dolphin Design,原海豚集成/Dolphin Integration)。

其中,自由|系統公司主要從事先進射頻(RF)濾波器和傳感器的開發,這次收購使得Soitec加速了射頻濾波器的先進POI基板的開發;

而海豚設計則是低功耗應用領域的專家。其成立于1985年,是一家硅集成電路(IC)和SoC(System-on-Chip)解決方案供應商。2018年的這次收購中,Soitec獲得了其60%的股份,而隨后在2020年11月又從少數股東MBDA手中進一步收購了20%股份,現持股比例為:Soitec 80%,MBDA 20%。

三、業務分布

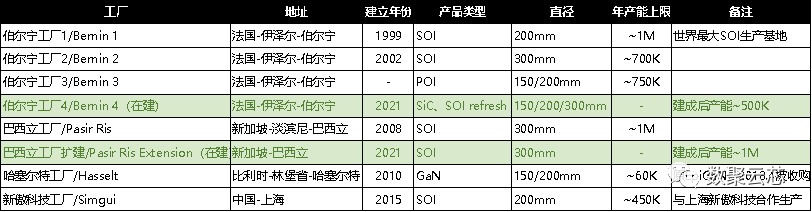

Soitec的主要晶圓制造產能集中在法國本土,此外在新加坡、比利時、中國都設立有海外生產基地。具體生產工廠及產品信息如下表所示。

*注:綠色部分為正在建設的工廠。

此外,Soitec還與一些半導體廠商進行戰略合作生產,如:①與日本晶圓制造商信越半導體(Shin-etsu Handotai)合作生產FD-SOI晶圓;②與美國晶圓代工廠Global Foundries進行22nm FD-SOI(22FDX)合作;③與美國半導體制造商應用材料公司(Applied Materials)合作生產碳化硅襯底等。

四、財務分析

在以往的研究中,我們發現硅晶圓及其所屬半導體行業均具有典型的周期性特征。雖然Soitec處于SOI晶圓這一細分市場,但其自身經營情況及供應鏈上下游仍不可避免受到行業周期波動的影響。因此,本部分將以周期性的視角,對Soitec的營收狀況、毛利水平以及研發投入等方面進行分析,試圖追蹤其近十年業績變動的趨勢情況以及造成變化的可能原因。

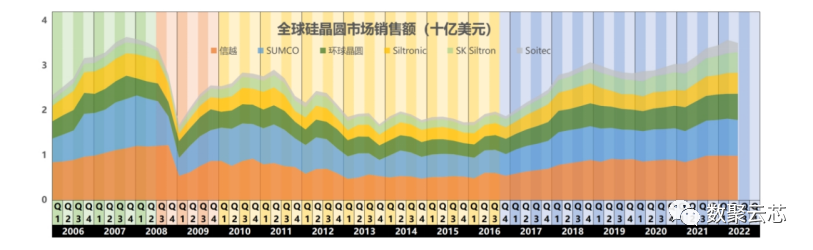

根據對2006年以來硅晶圓行業生態的研究,可以將其大體分為泡沫期、崩潰期、蕭條期、恢復期四個階段,分別具有以下特征:

泡沫期:世紀初-2008年上半年,高泡沫、快速發展時期;

崩潰期:2008年下半年-2009年,遭受打擊、急速下跌時期;

蕭條期:2010年-2016年底前,陷入冰點、徘徊不前時期;

恢復期:2016年底-今,走出危機、穩定增長時期。

在泡沫期內,受到技術革新與下游需求的共同拉動,硅片行業迎來高速發展。隨著21世紀初300mm晶圓的全面投產,單位面積生產成本大幅降低,同時下游芯片市場需求高漲。這種高增長被認為是半導體器件公司積極擴張12吋晶圓產線以及以DRAM和NAND FLASH為中心的存儲半導體需求增長的貢獻。

2008年金融危機加速了泡沫的破滅,供需矛盾進一步激化,硅片行業進入崩潰期。泡沫期內各大供應商紛紛擴產導致供過于求,隨著全球性的金融危機波及到半導體行業,市場萎縮,硅片需求量驟減,在這一時期出貨面積與銷售金額均發生了大幅下降,整個行業到達冰點。

2009年后金融危機的影響逐漸消除,但硅晶圓供給過剩的矛盾仍未解決,2010至2016年,硅片行業進入價格與銷售額雙疲軟的蕭條期,硅晶圓單位價格持續下降。這個下降趨勢一直持續至2016年底過剩產能得到充分消耗后才有所回升。

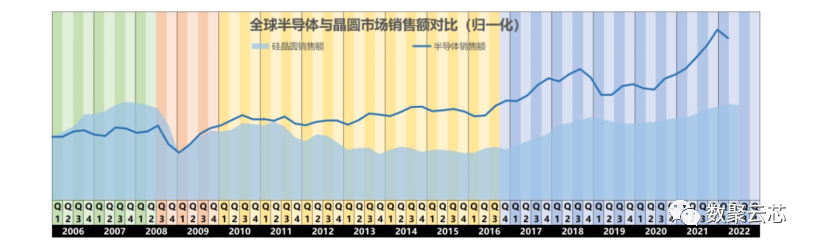

經歷了十年低回調整,2017年后隨著整個半導體行業的需求高漲,硅片行業進入恢復期。在此期間出貨面積再創新高,過剩產能得到消化,甚至出現供不應求狀況,硅晶圓銷售額與單位價格均有明顯回升。至此,危機的影響才得以完全消除。此外,隨著手機技術的發展,SOI產品在應用市場從之前的CPU技術路線逐漸轉變為4G和5G手機射頻前端的標準產品。在5G手機市場尚處于成長期的擴張狀態下,射頻SOI市場依然保持增長,且增長率高于硅晶圓市場平均水平。

*注:數據來源:

硅晶圓銷售額——主要公司財報,整理參考《全球硅晶圓市場研究報告》2018 作者:關牮、肖雋翀

半導體銷售額——SIA

對于行業周期的詳細分析可參見《SUMCO歷史沿革及成本分析》2022年 作者:張朦月

https://mp.weixin.qq.com/s/RdSV9Dbk3Op4a_FVkA4hiw

以下將分別從營業收入、毛利水平、研發投入等角度展開分析,并與主要晶圓供應商進行比較,以探究Soitec的競爭優劣勢以及市場定位。

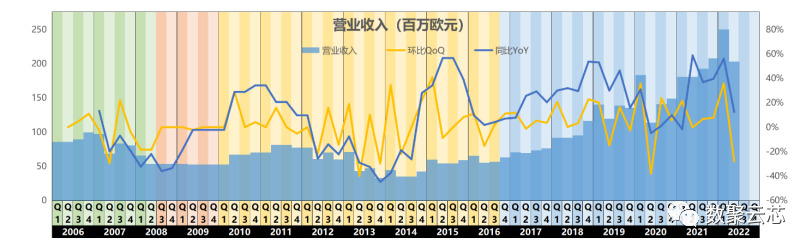

(一)營業收入

*注:Soitec財務年度為當年4月1日至次年3月31日,由于涉及到年終調整或收入補記等原因,第四財報季(即自然年度[敏感詞]季度)可能出現營業收入偏高的現象,此為統計誤差。

觀察可以發現,Soitec營業收入隨行業周期波動,但整體呈現上升趨勢,市場份額不斷提高。

其中,受到金融危機影響,2008年下半年硅晶圓行業由泡沫期轉向崩潰期時,主要晶圓供應商營業收入均出現驟跌,但Soitec所遭受的打擊卻明顯小得多,甚至在崩潰期內市場份額明顯提升。主要由于Soitec所提供產品為較高附加值的SOI晶圓,客戶粘性強,價格敏感度相對較低,不易受到跌價競爭的影響;并且在射頻SOI晶圓這一細分市場,隨著智能手機的普及,為其帶來了較為強勁的需求,一定程度上沖抵了周期性的不利影響。

在蕭條期初,隨著筆記本電腦和智能手機等電子設備需求的爆炸式增長,半導體行業全面復蘇。在這一時期,Soitec營收也有了小幅增長。此外,2010年,Soitec通過對Concentrix Solar的收購加入太陽能發電領域。隨著需求的驟增,這一時期的太陽能市場在供不應求的情況下呈現出高度繁榮的狀態,也為其營收增加做出了積極貢獻;但2013年后,太陽能市場很快進入供過于求的飽和狀態,同時由于競爭對手的跌價競爭,這一業務為Soitec帶來了嚴重虧損。值得關注的是,在這一時期,與Soitec同樣涉足太陽能業務的晶圓廠商(如SK Siltron、MEMC、SUMCO等)也遭受了重大打擊。隨后,Soitec于2015年進行業務重組,剝離了太陽能、LED等業務,并聚焦于核心的電子業務,此后營收進入穩步提升階段。

進入恢復期后,Soitec營收穩步增加;尤其自2018年以來漲勢明顯,市場份額顯著提高。一方面,在這一時期發生了以下幾起主要并購活動:①2017年10月收購Frec|n|sys;②2018年4月收購EpiGaN;③2018年8月收購Dolphin Design,營業規模的擴大與協同效應的發揮均對Soitec營收產生了積極影響。另一方面,智能手機的需求仍在高速增長中:自2010年后4G手機逐漸普及以來,這一市場一直處于高速擴張狀態;而2018年左右5G手機面世,又創造出新的增長點。在這一時期,Soitec也抓住機遇,不斷加強自身產能建設,在海內外擴張建廠。半導體市場的景氣周期與4G、5G手機市場高增長所帶來的積極影響相疊加,為Soitec帶來了較大且持續的增長。

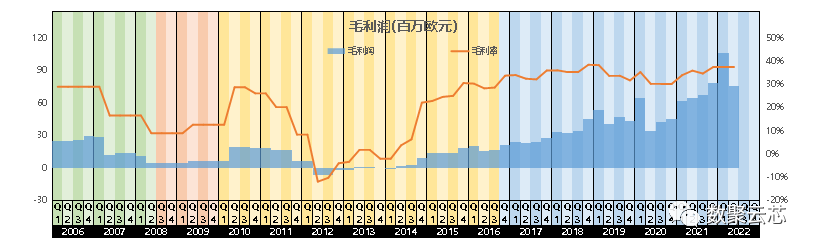

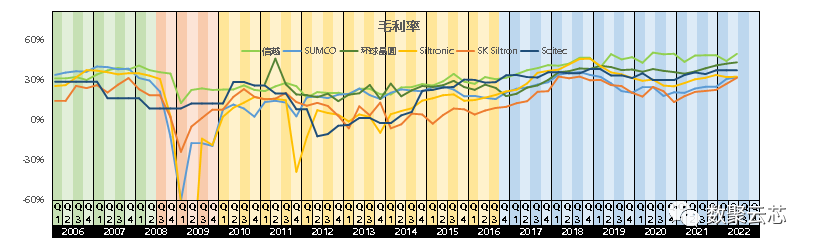

(二)毛利潤及毛利率

*注:個別廠商未單獨披露部門毛利數據,故采用合理方法推算,并通過技術手段盡可能減小誤差。具體計算方法可參考往期報告:

信越化學:https://mp.weixin.qq.com/s/_YeYoOmVr_kXE33Lqk2V_w

SUMCO:https://mp.weixin.qq.com/s/RdSV9Dbk3Op4a_FVkA4hiw

環球晶圓:https://mp.weixin.qq.com/s/-QUic40_KQc5Hx7Efjoz-g

Siltronic:https://mp.weixin.qq.com/s/6x5m6BR_c6Y-0Rx8xdlOMg

SK Siltron:https://mp.weixin.qq.com/s/fFV7YZXtyk2jrUU0_oNlSA

觀察可以發現,Soitec的毛利率波動較大,在不同時期呈現出不同特點。

Soitec的毛利水平雖然在泡沫期后期略低于同時期其他晶圓廠商,卻是崩潰期內除龍頭信越化學外遭受沖擊最小的。一方面,從產品類型來看:由于Soitec以生產高技術含量的SOI晶圓為主,或根據客戶需求定制產品,與下游客戶強綁定且長期訂單為主,因此在市場需求不及預期時遭受沖擊較小;另一方面,投資決策的差異也是造成各廠商毛利差距的原因:不同于多數廠商在泡沫期內為搶占市場份額而進行的瘋狂產能擴張,Soitec的投資決策則相對更為謹慎,由此則避免了在產能利用不足時廠房設備折舊所帶來的過高生產成本。

隨著崩潰期的結束,各廠商毛利率均有所回升。在2010年,Soitec的毛利率甚至超越信越成為[敏感詞],這很大程度上得益于Soitec對太陽能領域的投資;但太陽能市場高度繁榮的紅利期并未持續多久,很快便由于供過于求以及跌價競爭而急轉直下,同時硅晶圓市場狀況也不見好轉,綜合造成了Soitec在2012-2014年間毛利的持續低迷。

在2015年Soitec進行業務重組,將戰略重點重新聚焦于電子領域后,毛利率顯著回升;隨著硅晶圓行業進入恢復期,此后Soitec的毛利率則一直維持在30%左右的較高水平。

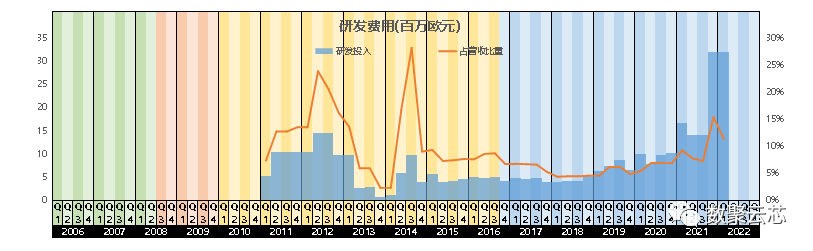

(三)研發投入

觀察可知,Soitec總研發投入波動較大,占營收比重維持在接近10%的較高水平,在個別年度甚至超過20%。這一比重遠超過其他晶圓供應商(信越化學、SUMCO、環球晶圓、SK Siltron等這一占比均在4%左右,Siltronic為6%-8%)。雖然較高的期間費用在短期內可能對其營業利潤造成不利影響,但Soitec如今的市場地位也正得益于高度差異化的創新活動,從長期看這或許是一個更為有利的戰略選擇,對于維持其競爭力至關重要。

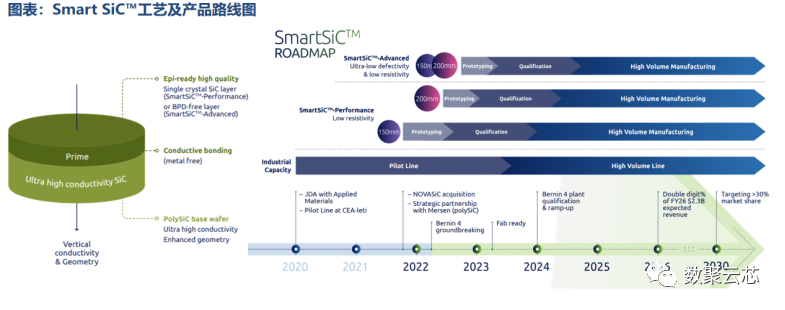

此外,我們觀察到2021年后Soitec的研發投入大幅增加,其中較大部分被用于Smart SiC?這一新領域的探索。根據Soitec的計劃,這一工藝2023年后將逐步實現量產。這一技術變革是否會帶來新的增長點,值得我們后續關注。

五、總結

Soitec的成功離不開多方面的努力:首先,縱觀其發展歷程,[敏感詞]特點便是高度重視創新的發展戰略——極高的研發投入,時刻走在技術發展的最前沿,廣泛應用的Smart Cut?與Smart Stacking?工藝為其奠定不可替代的市場地位;其次,Soitec致力于建立廣泛的合作伙伴關系——產品設計創新立足下游半導體客戶需求,授權專利許可并與晶圓廠商合作生產,這種穩定的互利共贏關系的建立也是Soitec獲得長足發展的關鍵因素;

此外,Soitec有著獨到的戰略眼光,專注于SOI晶圓這一細分市場,并逐步開拓化合物半導體這一非成熟市場,最終建立起獨特的競爭優勢,成為SOI市場不可替代的龍頭供應商。

作者:張朦月(實習生)

免責聲明:本文原創“半導體綜研” ,本文僅代表作者個人觀點,不代表薩科微及行業觀點,只為轉載與分享,支持保護知識產權,轉載請注明原出處及作者,如有侵權請聯系我們刪除。

友情鏈接:站點地圖 薩科微官方微博 立創商城-薩科微專賣 金航標官網 金航標英文站

Copyright ?2015-2024 深圳薩科微半導體有限公司 版權所有 粵ICP備20017602號