服務(wù)熱線

0755-83044319

發(fā)布時(shí)間:2024-12-02作者來源:薩科微瀏覽:949

我之前就寫過文章說大家有必要研究一下TSMC(臺(tái)積電)和UMC(聯(lián)華電子)的財(cái)務(wù)數(shù)據(jù),但這個(gè)事情斷斷續(xù)續(xù)、一直沒有徹底完成

最近TSMC和UMC都公布了Q3的財(cái)務(wù)數(shù)據(jù),而且我也終于抽時(shí)間把UMC的正式財(cái)報(bào)下載完畢。趁這兩天稍有時(shí)間,把所需的數(shù)據(jù)和圖表都整理分析制作完畢,可以發(fā)表結(jié)論了

注)文章最后,有下載和獲得本文中圖表原始數(shù)據(jù)的EXCEL文檔的方法,有需要的朋友請(qǐng)勿錯(cuò)過

廢話不多說,我們看數(shù)據(jù):

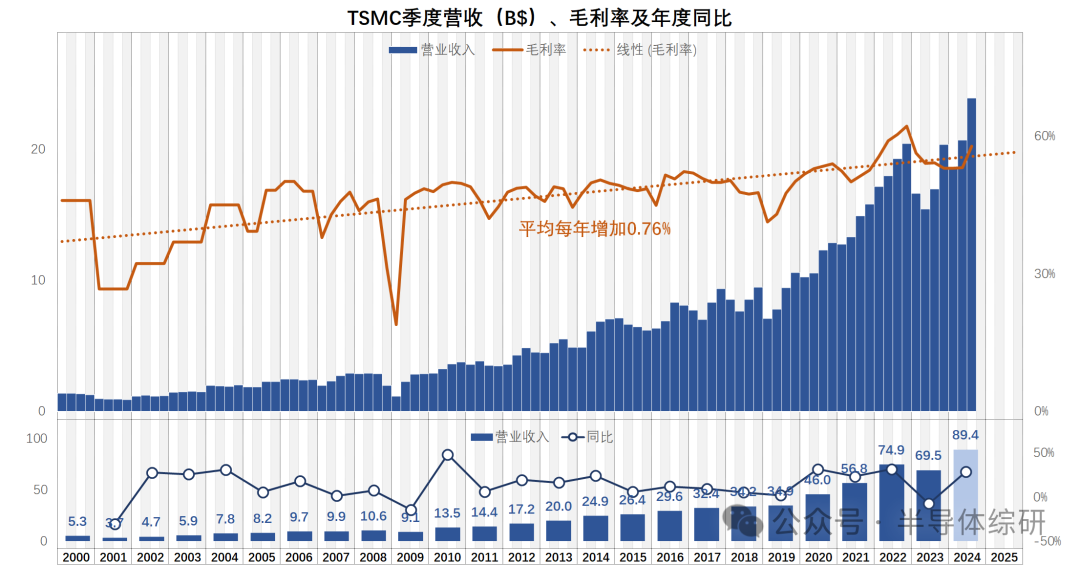

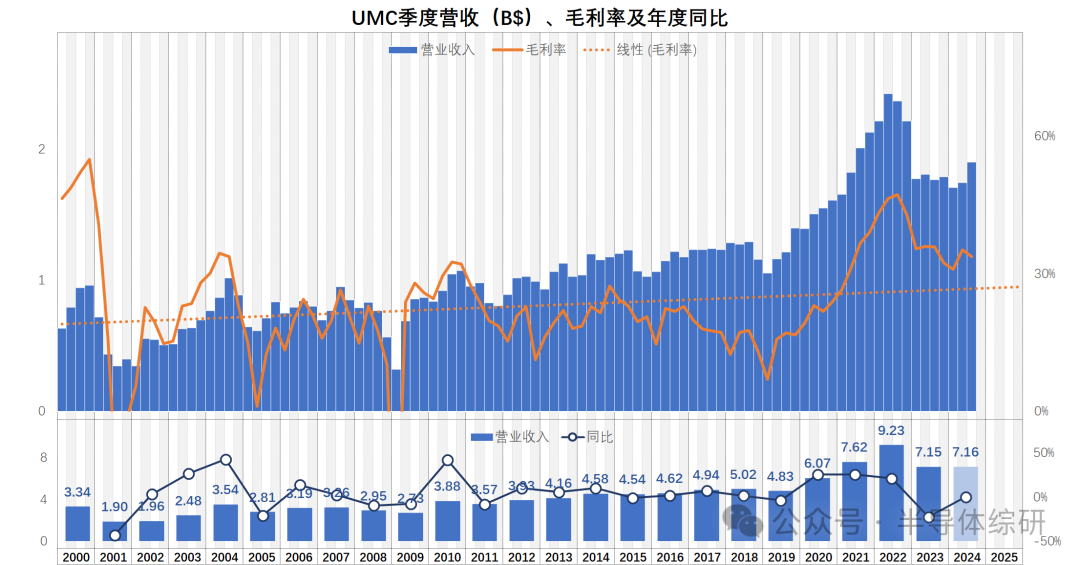

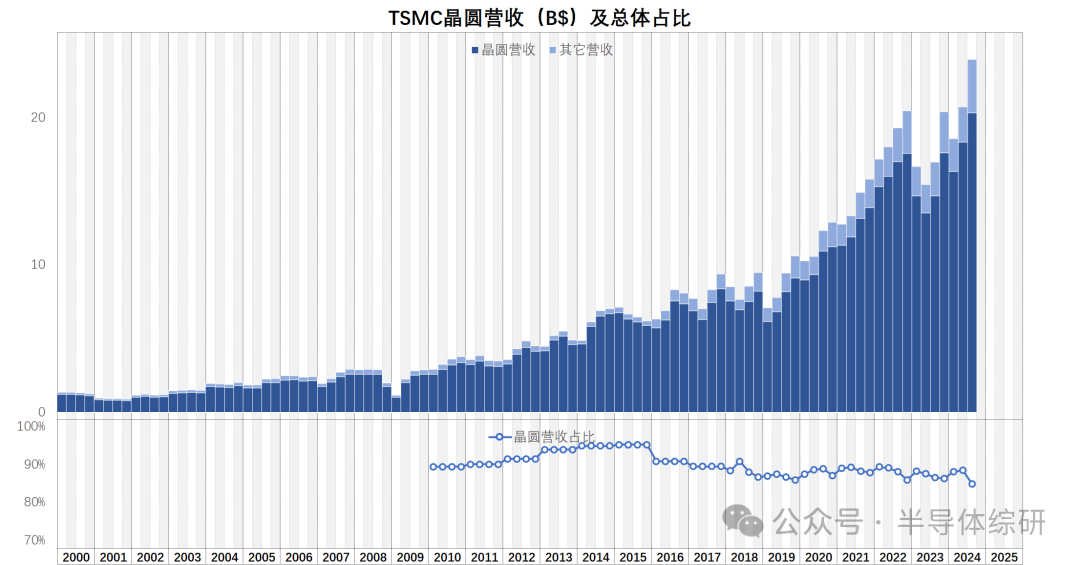

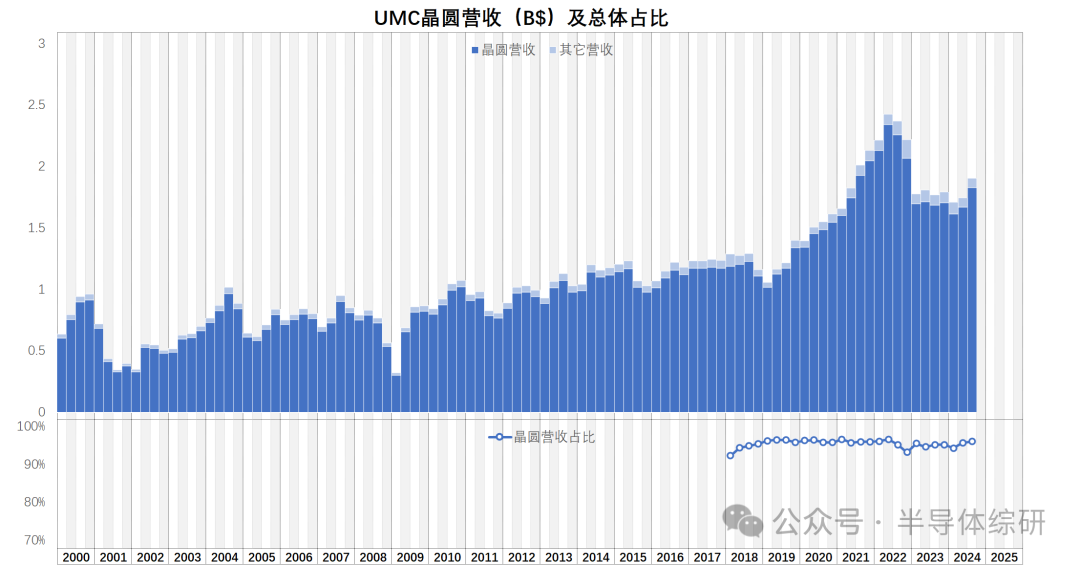

先從營收數(shù)據(jù)上比較兩家公司的經(jīng)營水平:由下面兩張圖表可見,無論是營收還是毛利率,TSMC的發(fā)展趨勢明顯好于UMC。特別是2023年的Downturn以后,TSMC迅速恢復(fù)高速增長,且已經(jīng)達(dá)到新的歷史高位;而UMC的營收則低迷了6個(gè)季度,在[敏感詞]的Q3季度才有了一些明顯好轉(zhuǎn)跡象

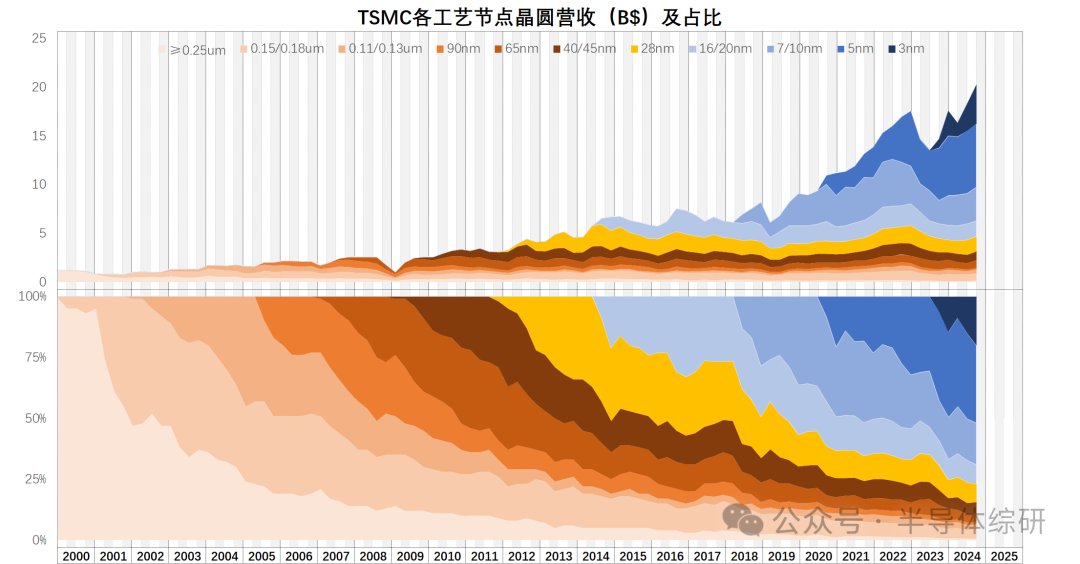

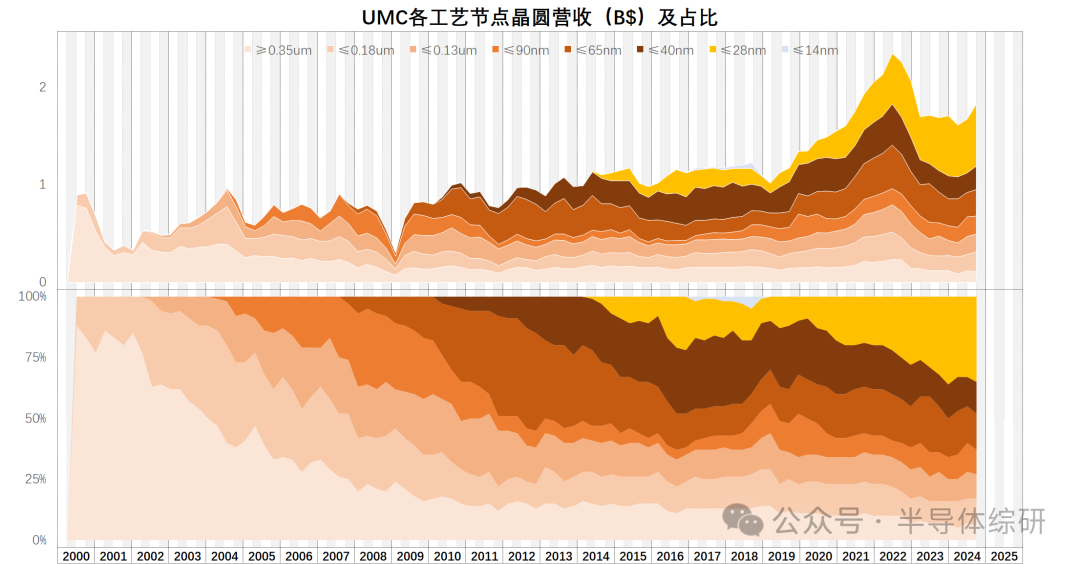

而事實(shí)上,營收變化的差異反映了兩家公司的業(yè)務(wù)方向的巨大分歧。下圖分別是兩家的不同工藝節(jié)點(diǎn)的營收數(shù)據(jù)統(tǒng)計(jì)(這兩天終于把UMC的晶圓收入數(shù)據(jù)整理清楚了,所以[敏感詞]數(shù)據(jù)會(huì)比以前的更加準(zhǔn)確)

正如我以前就說過,TSMC的所有老工藝的營收增長都很緩慢 --產(chǎn)量的緩慢增長都被價(jià)格的下跌所抵消。所以TSMC的營收增長幾乎完全依靠新工藝來帶動(dòng)。正值最近大算力芯片行業(yè)的高速發(fā)展,其幾乎獨(dú)占市場份額的3/5nm工藝也因此暴增,使得TSMC最近一段時(shí)間發(fā)展亮眼

而UMC在2018年以后就徹底放棄了營收微薄14nm工藝業(yè)務(wù)(圖表里淺藍(lán)色的一小細(xì)條,不仔細(xì)看幾乎看不著)。由于專注于平面晶體管的成熟制程,使得其的營收難以獲得高速增長(這點(diǎn)其實(shí)和TSMC沒有什么差別)。不過UMC在最近兩年中,28nm業(yè)務(wù)發(fā)展還算不錯(cuò),營收占比增加較多,導(dǎo)致其雖然營收增加不多,但依舊可以維持較高的總體毛利率

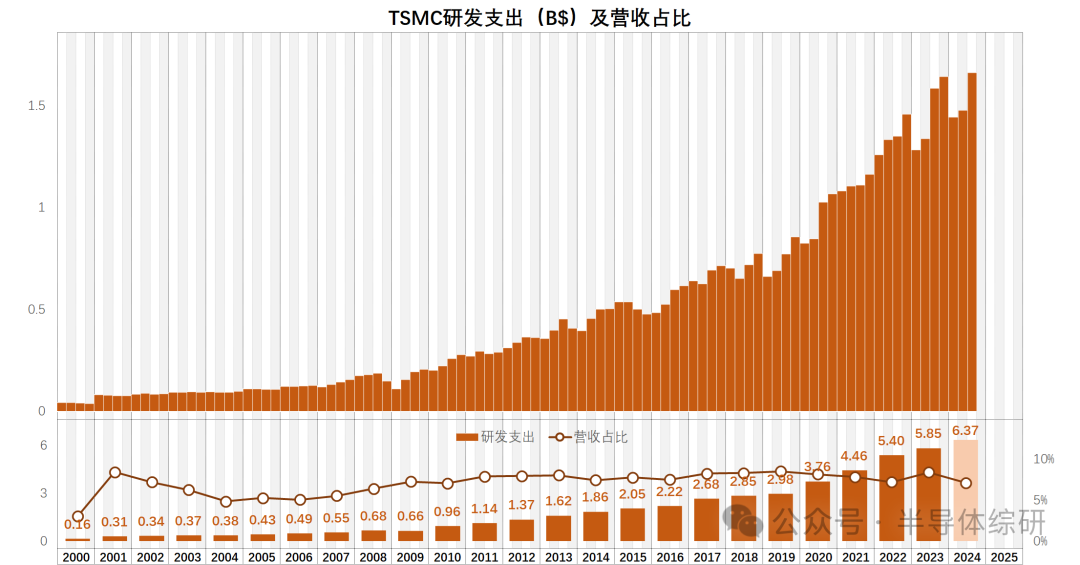

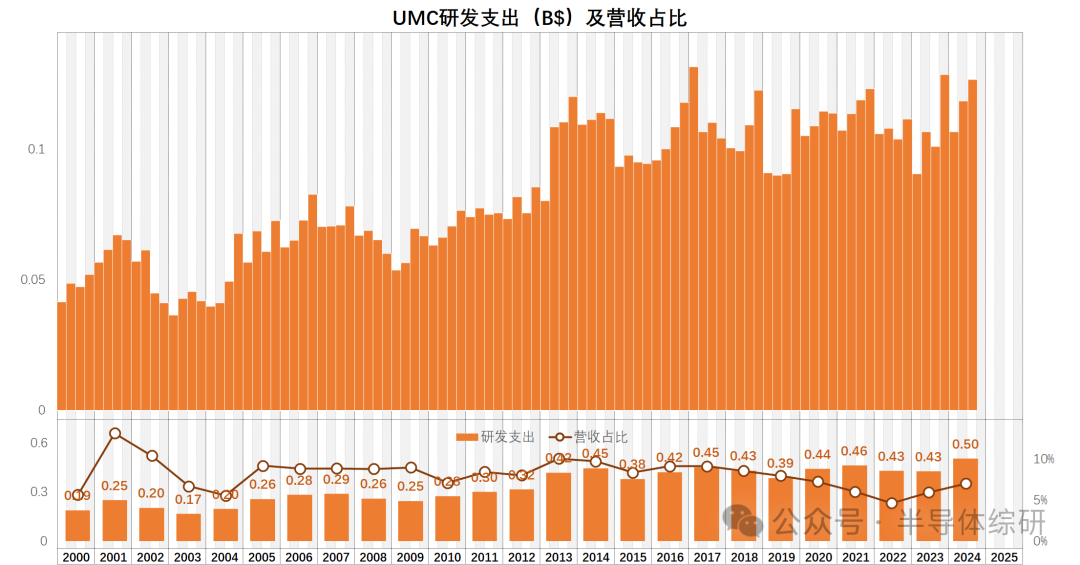

下面兩張圖表分別是兩家公司的研發(fā)投入數(shù)據(jù):

很明顯,TSMC能夠在先進(jìn)工藝上[敏感詞]的代價(jià)是巨大且不斷暴增的研發(fā)投入。就是依靠巨額資金的制程,TSMC才能夠始終在先進(jìn)工藝的開發(fā)上保持對(duì)其它對(duì)手的[敏感詞]優(yōu)勢

而UMC顯然無力在這方面和TSMC掰手腕了。在徹底放棄Finfet工藝路線以后,其研發(fā)投入在最近的很多年里都基本不需要有什么增加

這使得UMC在成本控制上就輕松了很多,從而能夠始終維持一個(gè)比較可觀的運(yùn)營利潤率

在失去和TSMC叫板的實(shí)力以后,UMC的這種躺平模式也不失為一種適合二線晶圓廠的商業(yè)模式

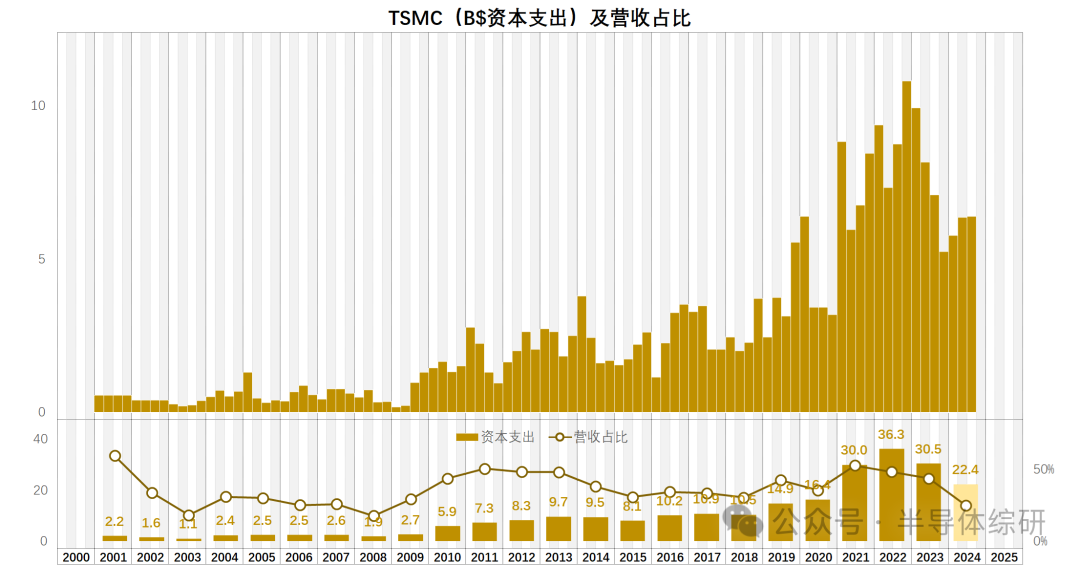

不過在擴(kuò)張產(chǎn)能的資本支出方面,兩家基本保持差不多的增長趨勢:

TSMC自然需要在其[敏感詞]端的工藝端進(jìn)一步擴(kuò)大規(guī)模和夯實(shí)競爭力;而UMC為了自身發(fā)展,也需要不斷增加其相對(duì)高端的28nm工藝上的產(chǎn)能

根據(jù)我個(gè)人預(yù)測,2025年大概率兩家的資本支出會(huì)進(jìn)一步增加

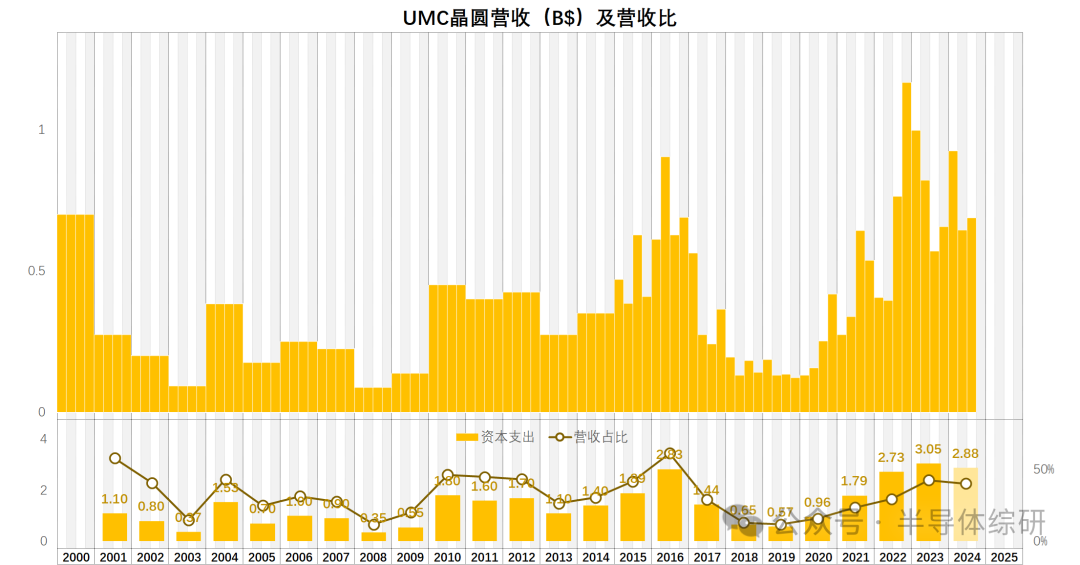

另一個(gè)有趣的數(shù)據(jù)是兩家的晶圓制造收入占總收入的比例:

TSMC從2016年開始,其晶圓制造營收占比就一直在下降。這主要反映了其在InFO和CoWoS等先進(jìn)封裝上的業(yè)務(wù)突破

而UMC的這個(gè)數(shù)據(jù)基本沒有變化,且占比一直很高。說明其的業(yè)務(wù)結(jié)構(gòu)沒有變化,非晶圓制造的營收主要還是來自Mask的制造等配套業(yè)務(wù)。這很大原因也是因?yàn)槠錄]有先進(jìn)工藝,導(dǎo)致沒有配套先進(jìn)封裝的業(yè)務(wù)需求

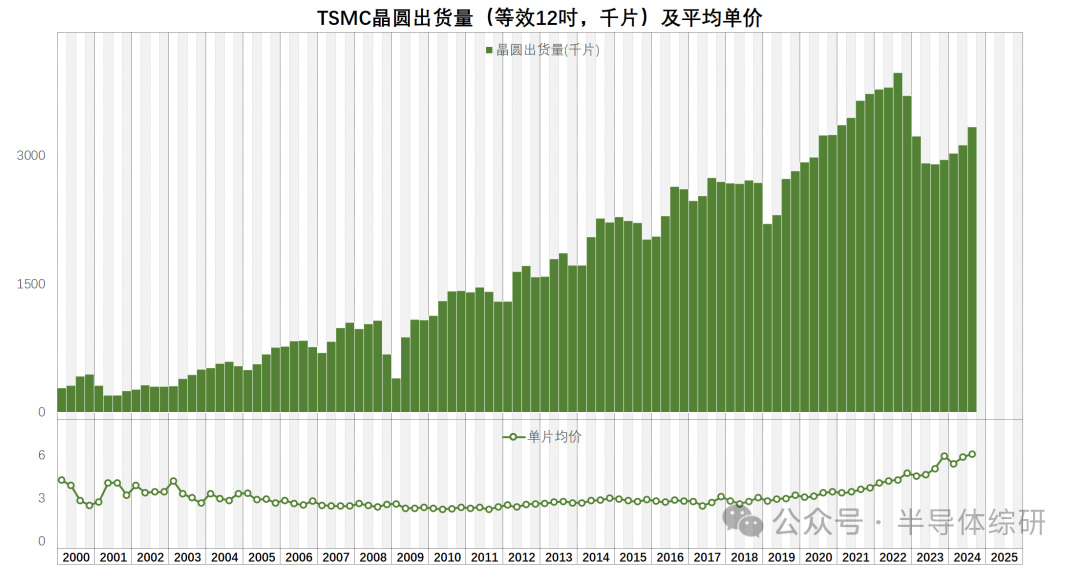

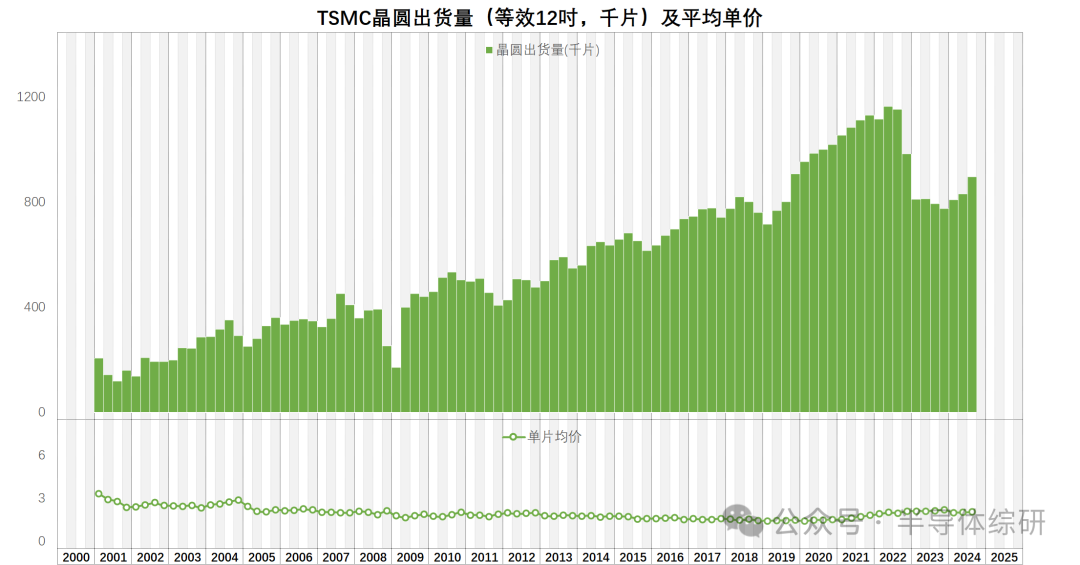

在晶圓出貨數(shù)量上,兩家的數(shù)據(jù)圖形大體一致:

只不過TSMC依靠先進(jìn)工藝可以大幅提升晶圓平均單價(jià),而UMC依靠28nm工藝才勉強(qiáng)維持價(jià)格的小幅增加

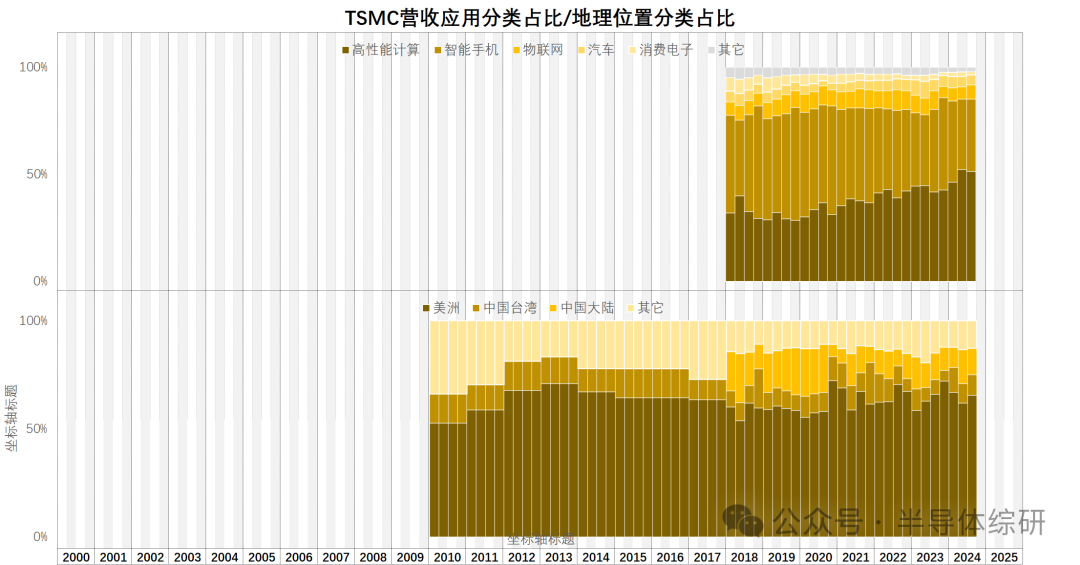

而在產(chǎn)品應(yīng)用領(lǐng)域和業(yè)務(wù)區(qū)域分布上:

TSMC因?yàn)橛邢冗M(jìn)工藝,所以產(chǎn)品中高性能計(jì)算比例極高,而且從地域分布上看,其獲得的來自北美的業(yè)務(wù)最多

而UMC的產(chǎn)品多集中在對(duì)工藝要求不是很高的通訊、物聯(lián)網(wǎng)等消費(fèi)領(lǐng)域;而來自北美的業(yè)務(wù)占比則相對(duì)較少,而且在最近幾年有下降趨勢

免責(zé)聲明:本文采摘自“半導(dǎo)體綜研”,本文僅代表作者個(gè)人觀點(diǎn),不代表薩科微及行業(yè)觀點(diǎn),只為轉(zhuǎn)載與分享,支持保護(hù)知識(shí)產(chǎn)權(quán),轉(zhuǎn)載請(qǐng)注明原出處及作者,如有侵權(quán)請(qǐng)聯(lián)系我們刪除。

友情鏈接:站點(diǎn)地圖 薩科微官方微博 立創(chuàng)商城-薩科微專賣 金航標(biāo)官網(wǎng) 金航標(biāo)英文站

Copyright ?2015-2024 深圳薩科微半導(dǎo)體有限公司 版權(quán)所有 粵ICP備20017602號(hào)