服務(wù)熱線

0755-83044319

發(fā)布時(shí)間:2024-09-19作者來源:薩科微瀏覽:1048

1、收入:中芯國(guó)際相當(dāng)于臺(tái)積電的十分之一,華虹相當(dāng)于中芯國(guó)際四分之一

臺(tái)積電:2024年第二季的銷售收入為208億美元,2024年[敏感詞]季為188.7億美元,2023年第二季為156.8億美元。管理層預(yù)計(jì)24年第三季度收入為224億美元至232億美元。

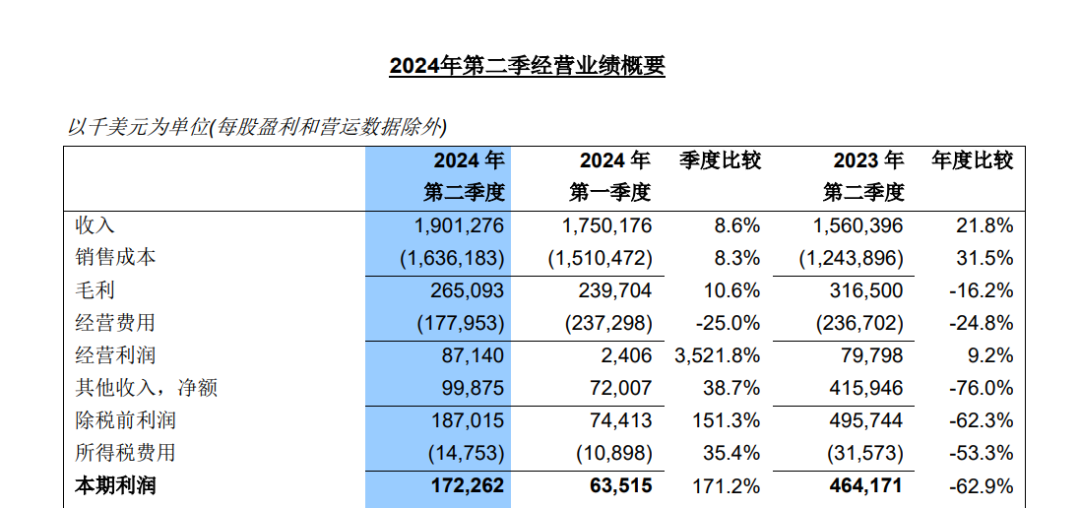

中芯國(guó)際:2024年第二季的銷售收入為19億美元,2024年[敏感詞]季為17.5億美元,2023年第二季為15.6億美元。公司二季度的銷售收入和毛利率皆好于指引。銷售收入19億美元,環(huán)比增長(zhǎng)9%。其中,出貨超過211萬(wàn)片8英寸晶圓約當(dāng)量,環(huán)比增長(zhǎng)18%,平均銷售單價(jià)因產(chǎn)品組合變動(dòng)環(huán)比下降 8%。管理層預(yù)計(jì)第三季度收入環(huán)比增長(zhǎng)13%至15%。

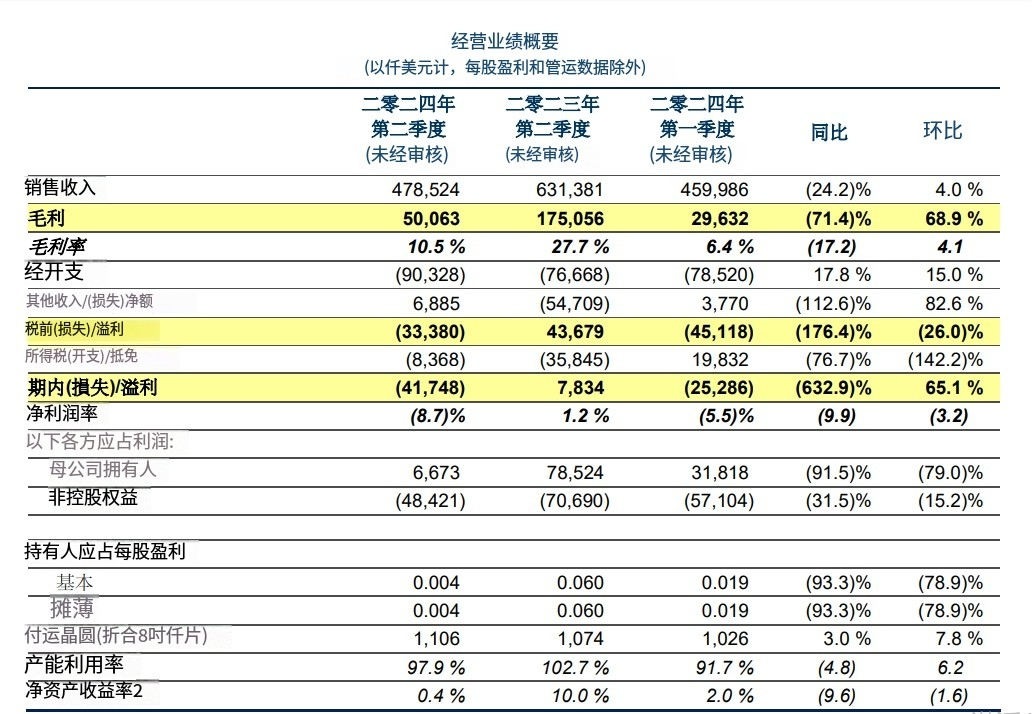

華虹半導(dǎo)體2024年二季度銷售收入4.785億美元,上年同期為6.314億美元,上季度為4.600億美元。管理層預(yù)計(jì)2024年第三季度銷售收入約在5.0 億美元至5.2億美元之間。華虹24年二季度產(chǎn)能利用率達(dá)到97.9%。

2、毛利率:臺(tái)積電賺錢能力堪比農(nóng)夫山泉,中芯、華虹賺錢能力跟封裝廠差不多

臺(tái)積電:2024年第二季毛利率為53.2%,2024年[敏感詞]季為53.1%,2023年第二季為54.1%。管理層預(yù)計(jì)24年三季度毛利率為53.5%到55.5%。

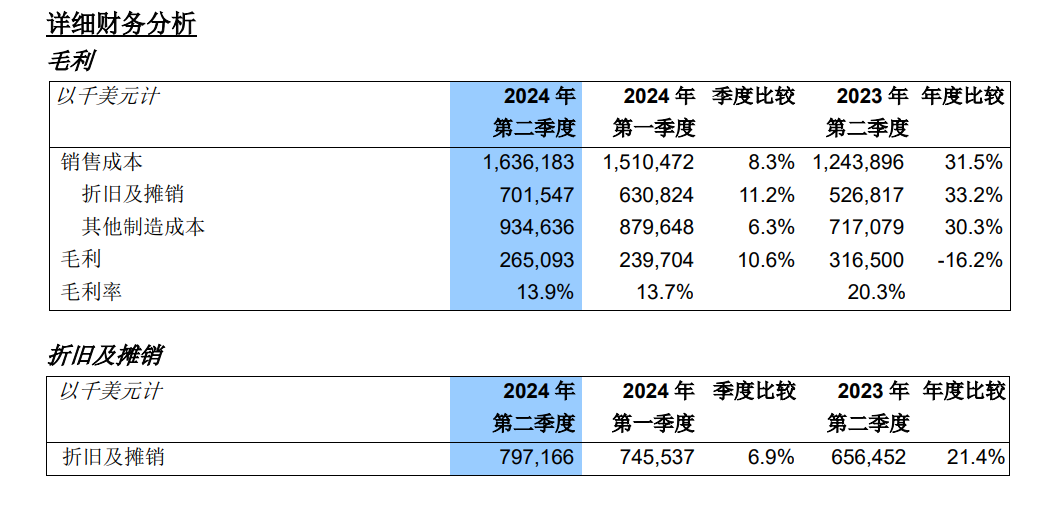

中芯國(guó)際:2024年第二季毛利率為13.9%,2024年[敏感詞]季為13.7%,2023年第二季為20.3%。管理層預(yù)計(jì)24年第三季度毛利率介于18%至20%的范圍內(nèi)。

華虹半導(dǎo)體:2024年第二季毛利率10.5%,上年同期為27.7%,上季度為6.4%。管理層預(yù)計(jì)2024年第三季度毛利率約在10%至12%之間。

華虹半導(dǎo)體總裁唐均君先生說:“半導(dǎo)體市場(chǎng)正在經(jīng)歷從底部開始的緩慢復(fù)蘇。在經(jīng)歷了數(shù)個(gè)季度的持續(xù)疲軟后,市場(chǎng)在部分消費(fèi)電子等領(lǐng)域的帶動(dòng)下出現(xiàn)了企穩(wěn)復(fù)蘇信號(hào)。2024年第二季度,華虹半導(dǎo)體的銷售收入達(dá)到4.785億美元、符合指引,毛利率為10.5%、優(yōu)于指引,均實(shí)現(xiàn)了環(huán)比增長(zhǎng)。產(chǎn)能利用率也較上季度進(jìn)一步提升,已接近全方位滿產(chǎn)。"唐總繼續(xù)表示:“公司第二條12英寸生產(chǎn)線的建設(shè)正在緊鑼密鼓地推進(jìn)中,預(yù)計(jì)年底前可以試生產(chǎn)。”

3、臺(tái)積電收入拆分

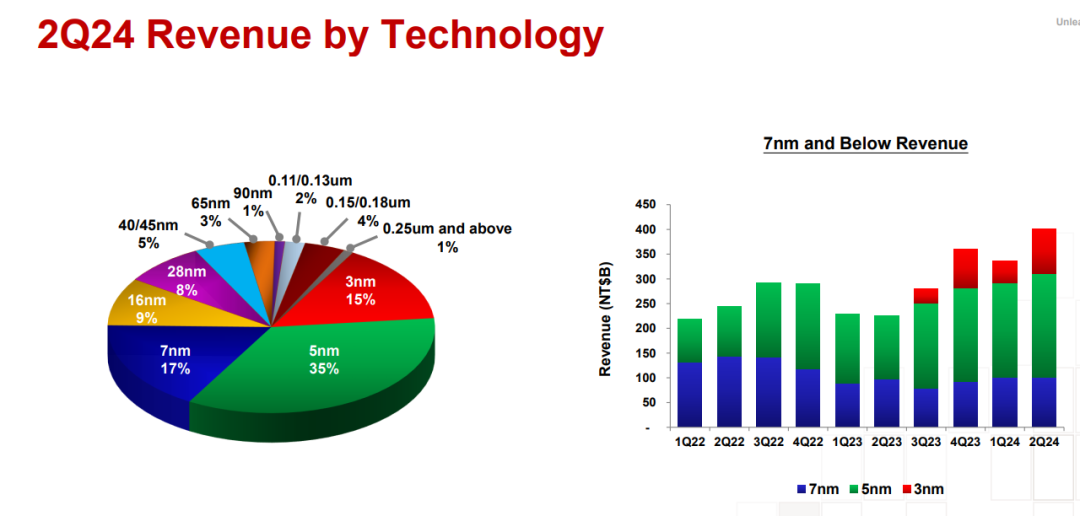

2024年二季度臺(tái)積電7納米及以下更先進(jìn)制程的收入占67%,傳統(tǒng)制程收入占比33%。

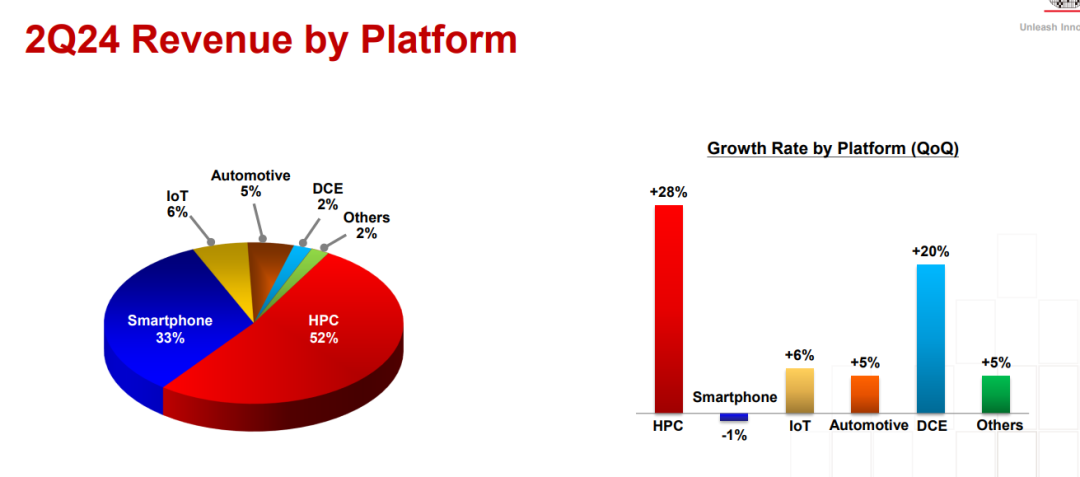

2024年二季度臺(tái)積電下游收入構(gòu)成:HPC占52%、智能手機(jī)占33%、IoT占6%、汽車占5%、DCE占2%、其他占2%。HPC增速最快,環(huán)比增長(zhǎng)28%,DCE環(huán)比增長(zhǎng)20%,IoT環(huán)比增長(zhǎng)6%,汽車環(huán)比增長(zhǎng)5%,智能手機(jī)環(huán)比下滑1%。

4、中芯國(guó)際收入、產(chǎn)能、資本開支

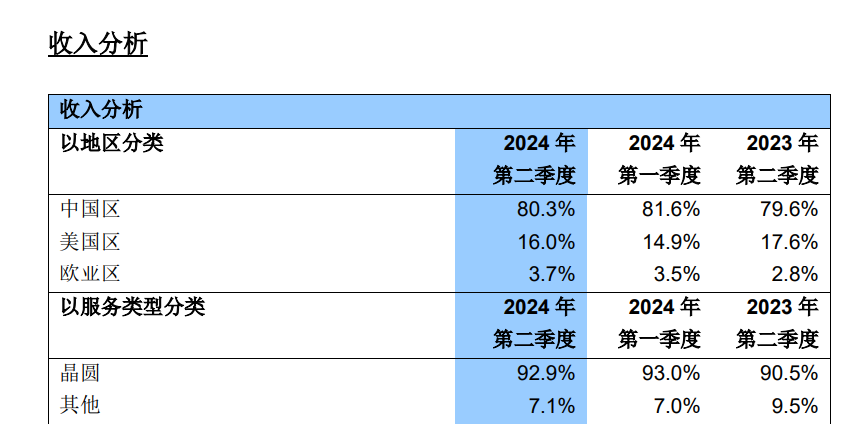

2024年二季度中芯國(guó)際收入:中國(guó)區(qū)域占比80%、美國(guó)占比16%、歐亞區(qū)占比3.7%。

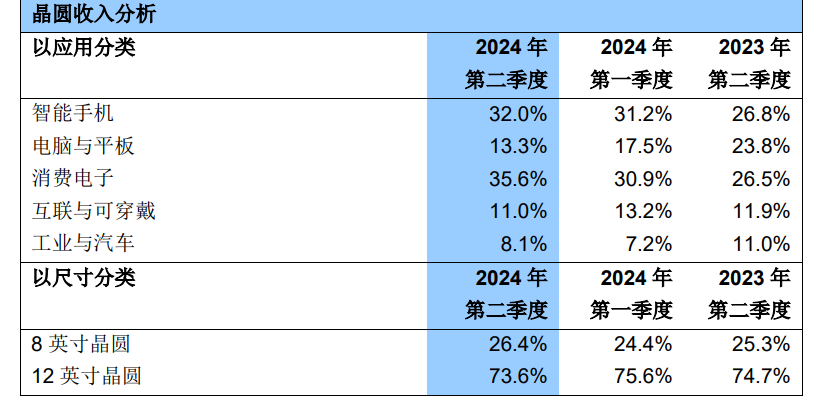

2024年二季度中芯國(guó)際收入下游占比:智能手機(jī)占比32%、電腦預(yù)平板占13.3%、消費(fèi)電子占比35.6%、互聯(lián)與可穿戴占比11%、工業(yè)與汽車占比8.1%。

中芯國(guó)際月產(chǎn)能由2024年[敏感詞]季的814,500片8英寸晶圓約當(dāng)量增加至 2024年第二季的837,000片8英寸晶圓約當(dāng)量。

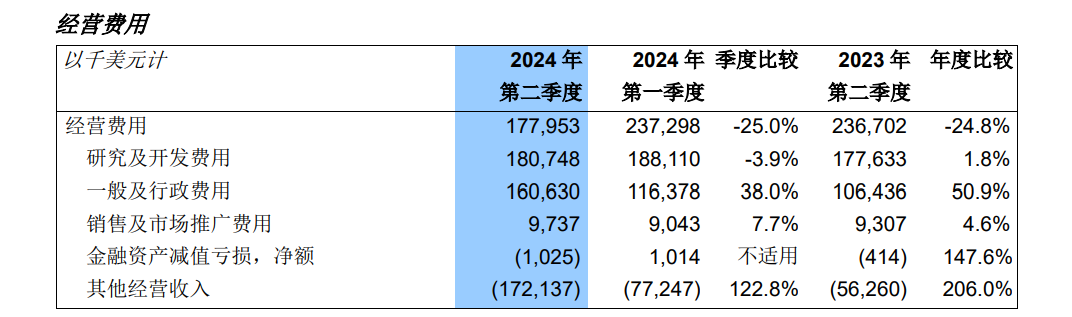

中芯國(guó)際2024年第二季資本開支為2,251.5百萬(wàn)美元,2024年[敏感詞]季為 2,235.4百萬(wàn)美元。2024年第二季的一般及行政費(fèi)用從2024年[敏感詞]季的 116.4百萬(wàn)美元增加至160.6百萬(wàn)美元。變動(dòng)主要由于2024年第二季新廠開辦費(fèi)用增加所致。

5、華虹半導(dǎo)體收入構(gòu)成、產(chǎn)能、產(chǎn)品拆解

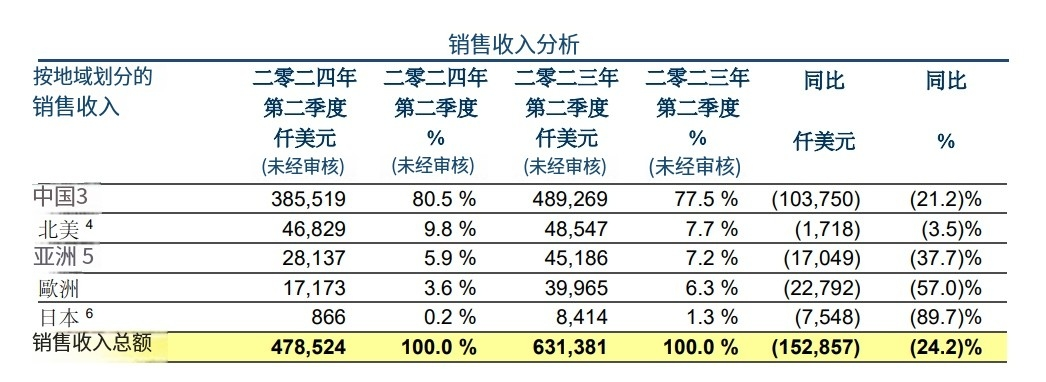

華虹半導(dǎo)體24年二季度來自于中國(guó)的銷售收入3.855億美元,占銷售收入總額的80.5%,同比下降212%,主要由于智能卡芯片的平均銷售價(jià)格及需求下降,部分被邏輯、其他電源管理及CIS產(chǎn)品需求增加所抵消。

華虹24年二季度來自于北美的銷售收入4,680萬(wàn)美元,同比下降3.5%,主要由于單片機(jī)、邏輯、超級(jí)結(jié)及通用場(chǎng)效應(yīng)管產(chǎn)品的需求及平均銷售價(jià)格下降,部分被其他電源管理產(chǎn)品的需求增加所抵消。

華虹本季度來自于亞洲的銷售收入2,810萬(wàn)美元,同比下降37.7%,主要由于MCU、邏輯及超級(jí)結(jié)產(chǎn)品的平均銷售價(jià)格及需求下降。

華虹本季度來自于歐洲的銷售收入1,720萬(wàn)美元,同比下降57.0%,主要由于智能卡芯片、IGBT及通用MOSFET產(chǎn)品的需求下降。

華虹本季度來自于日本的銷售收入90萬(wàn)美元,同比下降89.7%,主要由于MCU及超級(jí)結(jié)產(chǎn)品的需求下降。

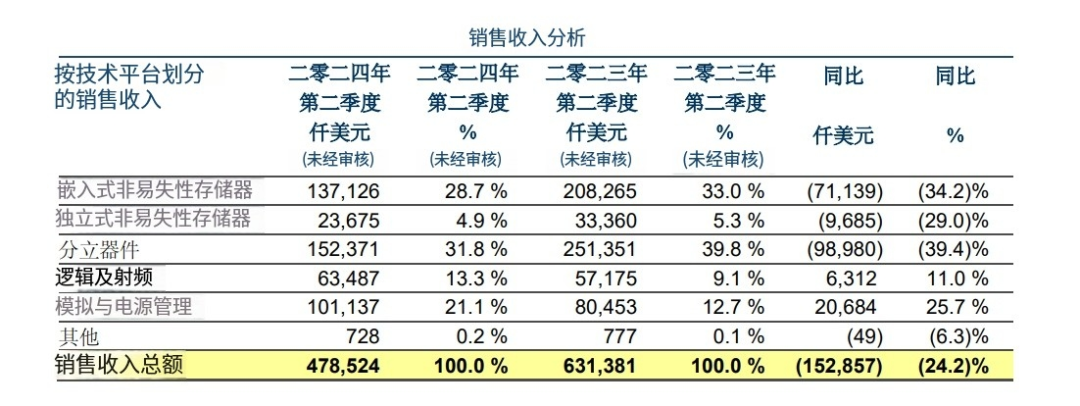

華虹本季度嵌入式非易失性存儲(chǔ)器銷售收入1.371億美元,同比下降34.2%,主要由于MCU產(chǎn)品的平均銷售價(jià)格下降及智能卡芯片的需求下降。

華虹本季度獨(dú)立式非易失性存儲(chǔ)器銷售收入2,370萬(wàn)美元,同比下降29.0%,主要由于閃存產(chǎn)品的平均銷售價(jià)格及需求下降。

華虹本季度分立器件銷售收入1.524億美元,同比下降39.4%,主要由于IGBT、超級(jí)結(jié)產(chǎn)品的平均銷售價(jià)格及需求下降,以及通用mosfet產(chǎn)品的平均銷售價(jià)格下降。

華虹本季度邏輯及射頻銷售收入6.350萬(wàn)美元,同比增長(zhǎng)11.0%,主要得益于CIS及邏輯產(chǎn)品的需求增加。

華虹本季度模擬與電源管理銷售收入1.011億美元,同比增長(zhǎng)25.7%,主要得益于其他電源管理產(chǎn)品的需求增加。

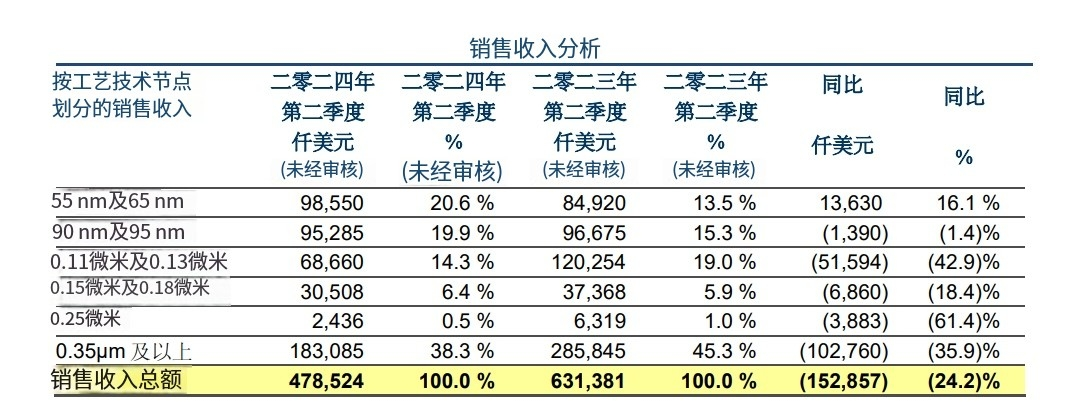

華虹本季度55nm及65nm工藝技術(shù)節(jié)點(diǎn)的銷售收入9,860萬(wàn)美元,同比增長(zhǎng)16.1%,主要得益于其他電源管理產(chǎn)品的需求增加。

華虹本季度90nm及95nm工藝技術(shù)節(jié)點(diǎn)的銷售收入9,530萬(wàn)美元,同比下降1.4%,主要由于智能卡芯片需求減少,部分被其他電源管理產(chǎn)品需求增加所抵消。

華虹本季度0.11um及0.13um工藝技術(shù)節(jié)點(diǎn)的銷售收入6,870萬(wàn)美元,同比下降42.9%,主要由于MCU產(chǎn)品的平均銷售價(jià)格及需求下降。

華虹本季度0.15um及0.18um工藝技術(shù)節(jié)點(diǎn)的銷售收入3,050萬(wàn)美元,同比下降18.4%,主要由于MCU產(chǎn)品的平均銷售價(jià)格及需求下降。

華虹本季度0.25um工藝技術(shù)節(jié)點(diǎn)的銷售收入240萬(wàn)美元,同比下降61.4%,主要由于邏輯及通用MOSFET產(chǎn)品的需求及平均銷售價(jià)格下降。

華虹本季度0.35um及以上工藝技術(shù)節(jié)點(diǎn)的銷售收入1.831億美元,同比下降35.9%,主要由于IGBT、超級(jí)結(jié)及其他電源管理產(chǎn)品的需求及平均銷售價(jià)格下降,部分被通用MOSFET的需求增加所抵消。

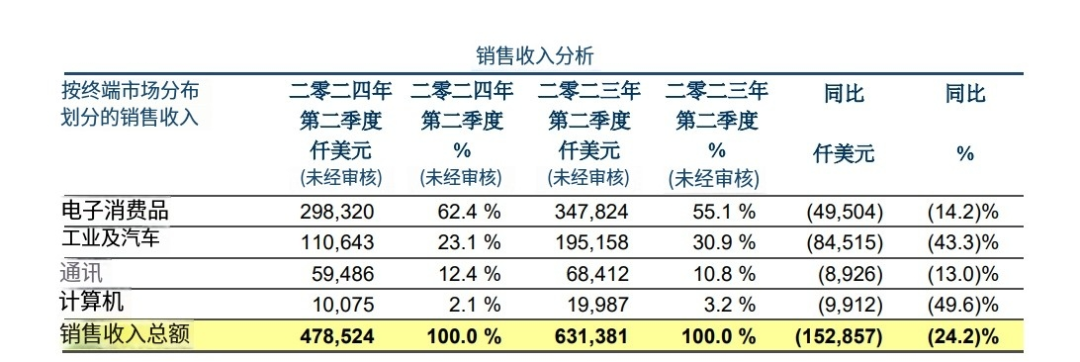

本季度電子消費(fèi)品作為華虹的[敏感詞]大終端市場(chǎng),貢獻(xiàn)銷售收入2.983 億美元,占銷售收入總額的62.4%,同比下降14.2%,主要由于智能卡芯片及IGBT產(chǎn)品的平均銷售價(jià)格及需求下降,部分被其他電源管理產(chǎn)品的需求增加所抵消。

本季度工業(yè)及汽車產(chǎn)品銷售收入1.106億美元,同比下降43.3%,主要由于IGBT、單片機(jī)、通用MOSFET、智能卡芯片及超級(jí)結(jié)產(chǎn)品的平均銷售價(jià)格及需求下降。

本季度通訊產(chǎn)品銷售收入5,950萬(wàn)美元,同比下降13.0%,主要由于邏輯及模擬產(chǎn)品的需求下降。

本季度計(jì)算機(jī)產(chǎn)品銷售收入1.010萬(wàn)美元,同比下降49.6%,主要由于通用MOSFET及超級(jí)結(jié)產(chǎn)品的需求及平均銷售價(jià)格下降。

華虹本季度末月產(chǎn)能391,000片8吋等值晶圓。總體產(chǎn)能利用率為97.9%,較上季度上升6.2個(gè)百分點(diǎn)。本季度付運(yùn)晶圓1,106,000片,同比上升3.0%,環(huán)比上升7.8%。

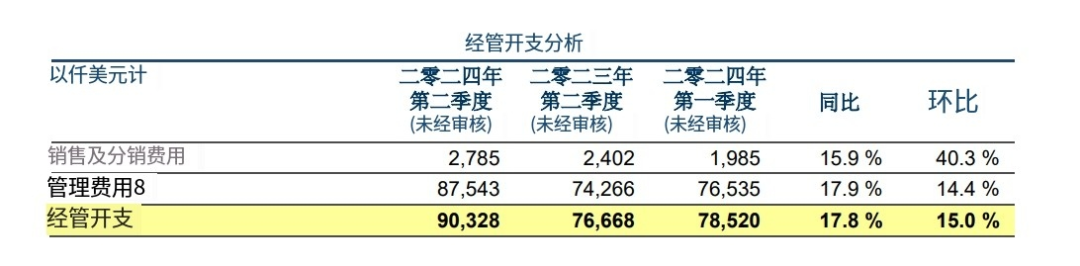

主要由于新工廠華虹制造經(jīng)營(yíng)費(fèi)用及研發(fā)工程片開支上升,環(huán)經(jīng)營(yíng)開支9,030萬(wàn)美元,同比上升17.8%,比上升15.0%,主要由于人工開支增加。

免責(zé)聲明:本文采摘自“老虎說芯”,本文僅代表作者個(gè)人觀點(diǎn),不代表薩科微及行業(yè)觀點(diǎn),只為轉(zhuǎn)載與分享,支持保護(hù)知識(shí)產(chǎn)權(quán),轉(zhuǎn)載請(qǐng)注明原出處及作者,如有侵權(quán)請(qǐng)聯(lián)系我們刪除。

友情鏈接:站點(diǎn)地圖 薩科微官方微博 立創(chuàng)商城-薩科微專賣 金航標(biāo)官網(wǎng) 金航標(biāo)英文站

Copyright ?2015-2024 深圳薩科微半導(dǎo)體有限公司 版權(quán)所有 粵ICP備20017602號(hào)